摘要:至暗时刻正在过去,注意只是适度转向(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

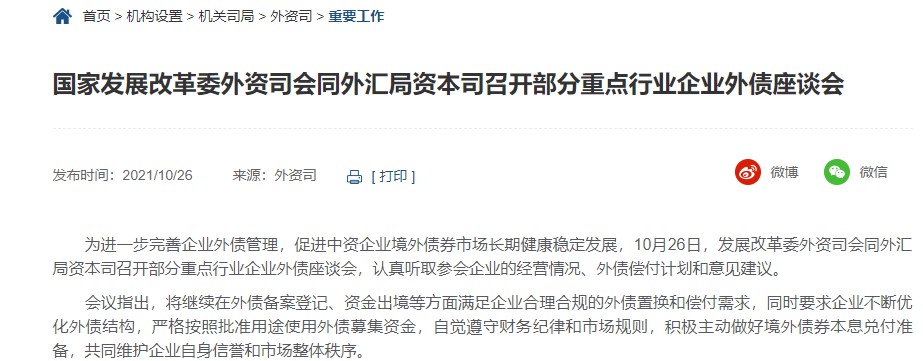

又开了一个座谈会,这次是发改、外汇相关部门联合召集部分房企开会,摸底美元债情况,并强调会满足合理合规的企业需求。

此前,10月中旬,中国房地产业协会召集部分房企在京开座谈会。

很多朋友试图从相关会议的参会名单中,分析出一点门道。

比如这次部分重点行业企业外债座谈会,从媒体披露看,有万科、远洋、佳兆业、建业、世茂……好像不都是之前传言的都外债困难户。

有一点是确定的,从近期各种表态、座谈会看,在房地产这个问题上,各方是有底线共识的。

其实这些话,杠杆地产也写了多次。围绕这个会,我再补充及谈一谈。

1、为什么政策会有适度转向?就从房企海外债说起,维护中资海外债信誉这是最起码的。

此前,国际舆论很关注,甚至一些国外的领导,都谈到恒大海外债务问题。

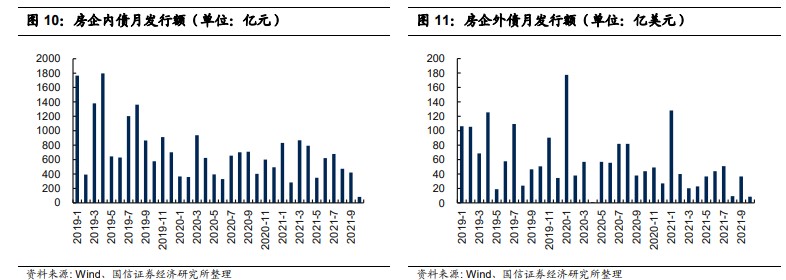

近期,国际评级机构密集下调多家国内房企信用评级。

图表来源|国信证券(特此感谢)

房地产涉及的行业太多,对金融稳定关系重大,所以任何严重问题,包括过多的海外债密集违约,肯定对我国房地产市场的健康稳定不利,同时损害我们的海外债信誉,最终还会落脚到经济的信心上去。

万物的逻辑都是如此,见底之后必然有些反弹,房地产行业惨到不行,也就是转折。

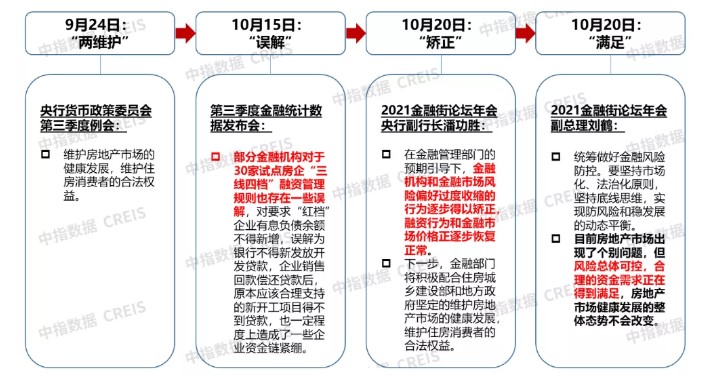

2、涉房信贷至暗时刻正过去。近期重要表态密集,“十一”长假前,央行货币政策委员会2021年第三季度(总第94次)例会于9月24日在京召开,提出:

维护房地产市场的健康发展,维护住房消费者的合法权益。

详见杠杆地产《房地产“双维护”!央行罕见发声》(9月28日)的分析。

接着10月15日,央行数据发布会认为,金融机构对“三线四档”融资规则存在“误解”。

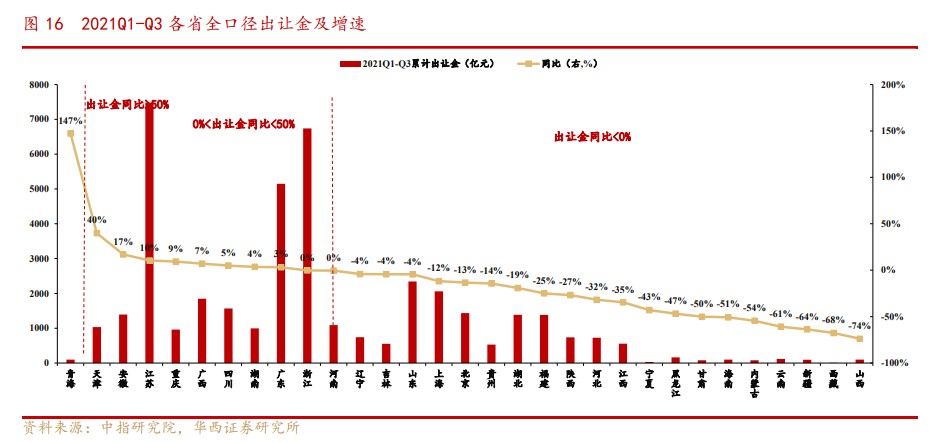

图表来源|中指院(特此感谢)

接着10月20日,金融街论坛年会央行副行长潘功胜指出,房地产信贷过紧的行为逐步得以“矫正”。

同日,刘鹤副总理指出房地产合理资金需求正在得到“满足”。

“双维护”-“误解”-“矫正”-“满足”,我们看这个过程,杠杆地产确信,涉房信贷至暗时刻过去了。

不仅如此,我们看针对刚需的按揭贷款,也有部分地方开始有变化了。

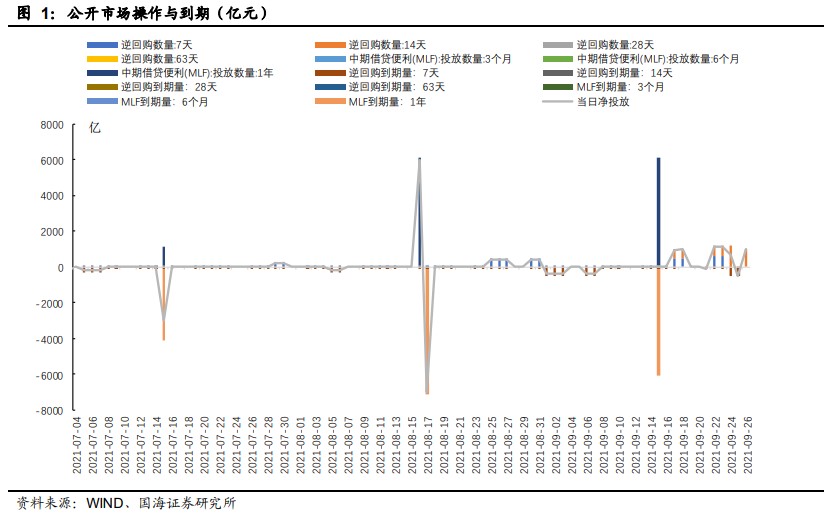

3、货币相对宽松周期开启。除了上述可见的变化,杠杆地产此前判断过,央行三季度货币政策例会,措辞最大的变化是,增加了“增强信贷总量增长的稳定性”,不要小看这一增加,这意味着央行总体倾向于要向市场投放需求。

虽然其他“匹配”、“稳定”的措辞还在。汉语言博大精深,变化此前已经开始,央行的公开操作、投放货币,加大逆回购投放、续作国库现金存款到期……

图表来源|国海证券(特此感谢)

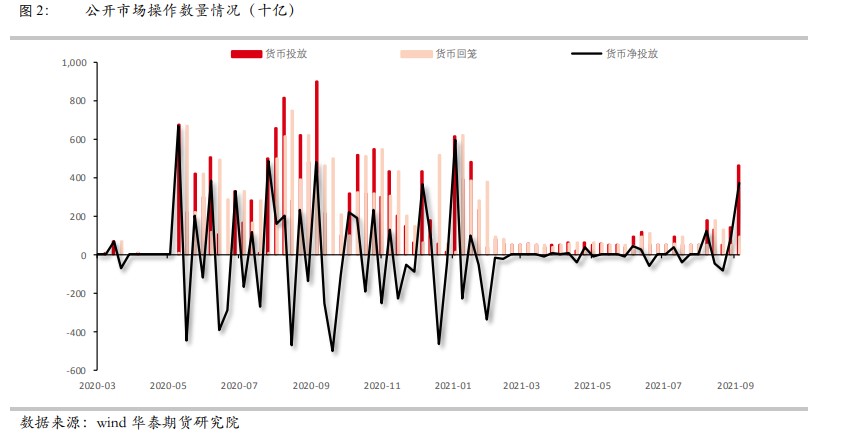

我们可以看,近段时间的公开操作、投放频次。

图表来源|华泰期货(特此感谢)

如上图,基本可以判断,新一轮的货币相对宽松周期,可能要开始了。加上年底资金面需求,以及保障2022年经济开门红,习惯性“宽松”。

有水总会惠及一点地产行业,但像过去一样年底翘尾、年初高潮未必出现。

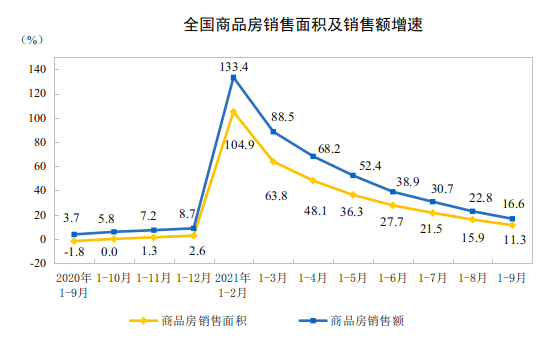

4、暂时不依靠房地产提振经济。从最新数据看,1-9月,商品房销售面积130332万平米,同比增长11.3%;比2019年1-9月增长9.4%,两年平均增长4.6%。

其中,住宅销售面积增长11.4%,办公楼销售面积增长3.1%,商业营业用房销售面积增长0.7%。

商品房销售额134795亿元,增长16.6%;比2019年1-9月增长20.9%,两年平均增长10.0%。

其中,住宅销售额增长17.8%,办公楼销售额增长0.5%,商业营业用房销售额增长0.5%。

显然,大趋势延续了之前态势。

同时之前杠杆地产分析过,单月销售下滑,但又有边际改善。

2021年总体销售可能不会差。亿翰智库认为,由于前9个月销售金额,已达到13.5万亿元,如果10-12月月均销售金额达到1.3万亿元,则2021年销售金额将再创新高。

通常情况下,房企在第四季度销售业绩占比更高,并且2019年和2020年第四季度的月均销售金额分别是1.4万亿元和1.5万亿元,因此全年来看,预计销售金额仍将维持在 17万亿元以上。

所以杠杆地产要说,2021年房地产没有想象中差。

考虑到央行表态软化、中房协也开座谈会了,上述各种迹象、变化,且2022年总要习惯性给一波房地产小周期,2022年房地产也未必就更糟。

倒霉的,主要是那些杠杆高、管控差的房企。经济暂时还不需要房地产来提振。

5、房地产行业进入新阶段,这是不可逆的。经济发展需求、国内外局势、人口前景,都决定了,新阶段不可逆、不能逆。

三道红线、贷款集中度管理,对投资、投机的管治,难道会放任?

图表来源|银河证券(特此感谢)

新阶段,不炒是底线,这一点应该认清。

作为个人投资者,回报预期低一点对自己更好。

前几部分,我写了地产好像有点好消息,然后现在又泼了冷水,抱歉,事实就是这样。如果你想着靠炒房发财,可能不是我文章的错。

6、新阶段的特征是平稳,也是各方的最大公约数、底线共识。这一点,杠杆地产反复说。银河证券的研报认为,中国房地产将告别暴涨时代,进入平稳健康发展时期,对此杠杆地产非常认同。

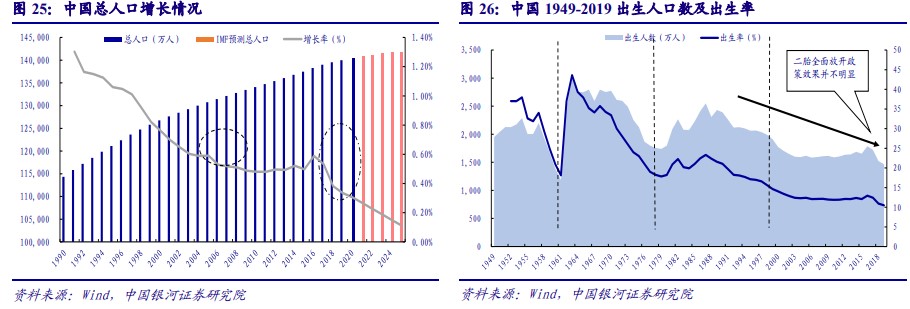

人口增速放缓,老龄化结构加剧,大家都是明白的,人口普查的结果比很多人想的还要严重。

图表来源|银河证券(特此感谢)

劳动力人口数量下降,社会老龄化趋势明显。银河证券的研报认为,15-65 周岁的劳动年龄人口自2014年达到峰值100557万人后,开始逐年减少,2018年劳动力人口为99394万人,占总人口比重71.24%。虽然总量上看人口红利变动不明显,但结构问题不容小觑,对比2000年与2017年的人口年龄分布,我国劳动年龄人口已从小于40岁为主转变为40岁以上为主。

1962-1975年出生的人口在未来五年后将快速退出劳动力市场。人口老龄化比例从 1984年的5%,到2014年已突破10%,仅耗时30年,甚至快于日本的35年。

根据七普数据,我国65岁及以上人口占13.5%,人口老龄化进一步加剧。

房地产需求受影响是一定的,如果还炒,后果更加不堪设想。所以坚决执行“房住不炒”是必然,当然,不是用来跌的,房企要死要活,地方穷得买饭吃,也不是希望看到的。

平稳,是各方的最大公约、底线共识。

7、房地产行业还是我国经济的压舱石,这一点暂时不会变。上文杠杆地产也写了,地产行业产业链长、关联产业多、行业带动效应明显、关系居民生活水平及财富,关系金融安全和经济增长。

银河证券说,无论从宏观层面、中观层面还是从微观层面看,都对我国国民经济、关联产业发展、居民福利等方面具有重要影响。

举个简单数字,2020 年我国全社会固定资产投资完成额为52.73万亿元,而房地产开发投资完成额为14.14万亿元,占当年全社会固定资产投资完成额的26.82%。

图表来源|华西证券(特此感谢)

地方政府也都要靠这个吃饭,GDP、财政、投资,都离不开房地产。

所以,房地产政策趋严、投机需求逐步离场可以理解,保持10来万亿元的销售规模,这个不会变。

10月27日,经济日报刊文《共同富裕需要房地产市场稳健发展》。

此前,9月22日,该报也刊文《楼市调控应注意满足刚需》,尽可能防止“误伤”刚需群体。

不管何时,不管哪个国家,房地产其实都是重要的,只是说现在不炒也是确定的。

8、买靠谱公司的房子。不炒大家都明白了,但有时候终究要买房,那么最大的原则:购房一定要买靠谱公司的。

这是房地产行业有点好消息、政策适度转向后,杠杆地产特别要提醒的。

市场早已入冬,但如上数据显示的,边际在改善,而且这个趋势可能会延续,如上文所述算有些好消息。

但总体来说,优秀的房企更能受益,坏公司部分会淘汰,一定要明白。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}