摘要:新能源车大卖,传统车销售暴跌(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

日前,多家车企发布了三季报数据。营收下滑下滑,利润下滑,甚至双双下滑的都好几家。

受益于新能源汽车爆发式增长,比亚迪股价年中以来,虽然也经历过一段下跌,但股价总体还是不错的。

不过,从三季报业绩看,比亚迪也陷入了增收不增利的困境。

也有分析认为,比亚迪盈利能力恢复在即,未来2、3年都将迎来好时光。

到底如何?本周的“杠杆观车”关注大卖的比亚迪。

1 营收大增长,利润大滑坡;新能源车大卖,传统车销售暴跌

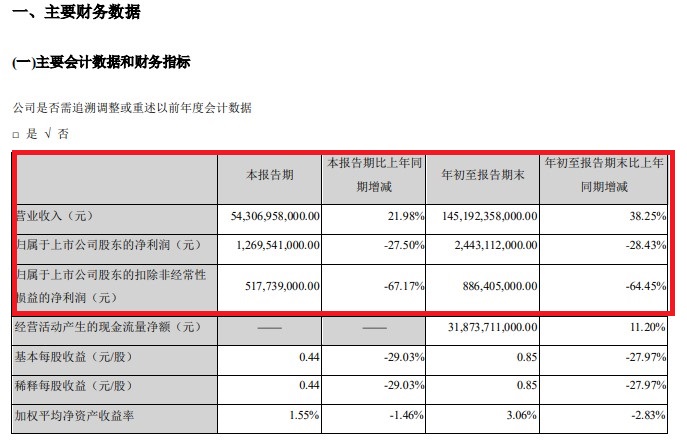

日前发布的比亚迪三季报披露,三季度实现营收543.07亿元,同比增长21.98%。

前三季度实现营收1451.92亿元,同比增长38.25%。

营收大增的同时,无论单看三季度,还是前三季度,比亚迪的归母净利润却又都是下滑的。

三季度,比亚迪归母净利润为12.70亿元,同比下滑27.5%。

前三季度,这一数字为24.43亿元,同比下滑28.43%。

如果看扣非净利润,下滑幅度也就更大。如上图。

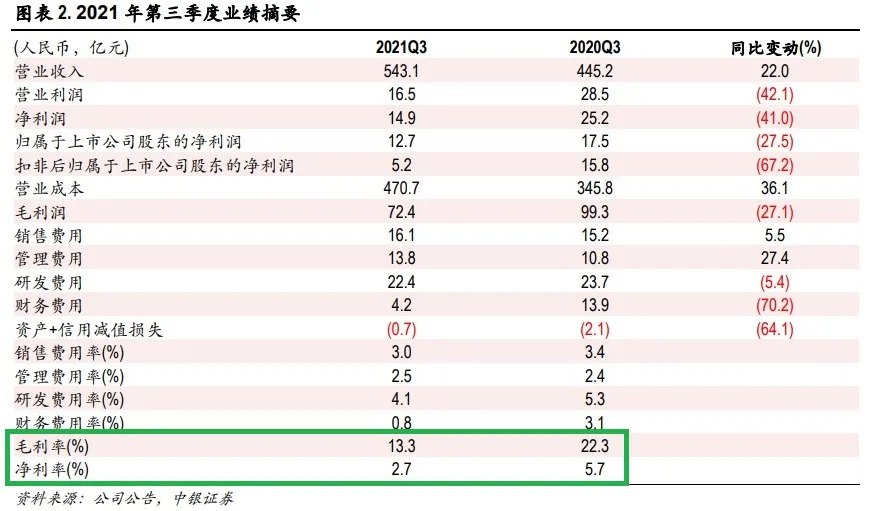

同时杠杆游戏注意到,单看三季度,比亚迪的毛利率和2020年同期比,下滑显著。

2020年同期超22%的毛利率,如今只有13%多一点。

净利率的情况也类似,2020年同期为5.7%,而今仅剩下2.7%。

图表来源|中银证券(特此感谢)

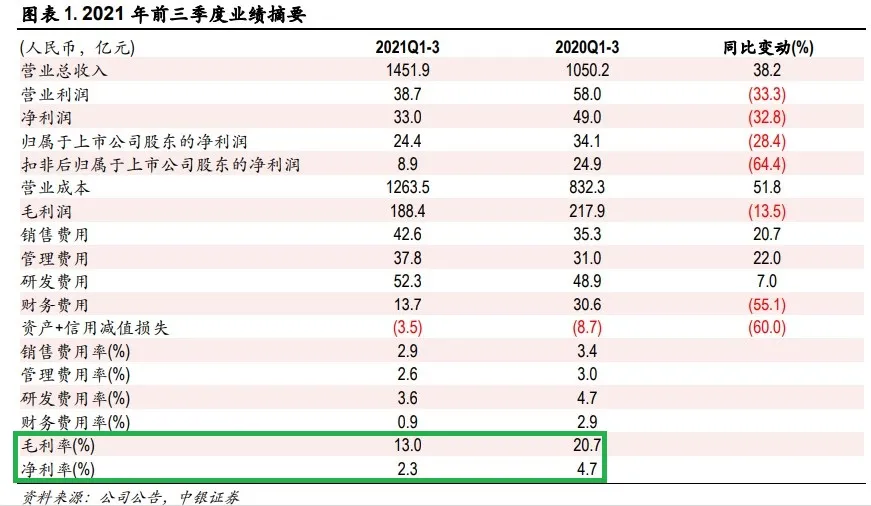

如果看前三季度,毛利率和净利率还要略低一点。

前三季度的毛利率只有13%,去年同期有20.7%。

前三季度净利率只有2.3%,去年同期为4.7%。

图表来源|中银证券(特此感谢)

当然也不全是没有利好。比如销售费用率、管理费用率,无论三季度,还是前三季度,比亚迪都控制得还不错。

同时,三季度比亚迪的归母净利润如杠杆游戏上文所述,虽然同比下滑幅度较大,但环比开源证券计算,有35.7%的增长。

安信证券称,三季度,比亚的汽车业务收入环比增加约76.5亿元,汽车销量环比增加6.36万台,边际上单车均价约12 万元/台。

同时,三季度单季经营性净现金流达222亿元,创历史新高,主要是预收款增加、应付款增加等所致。

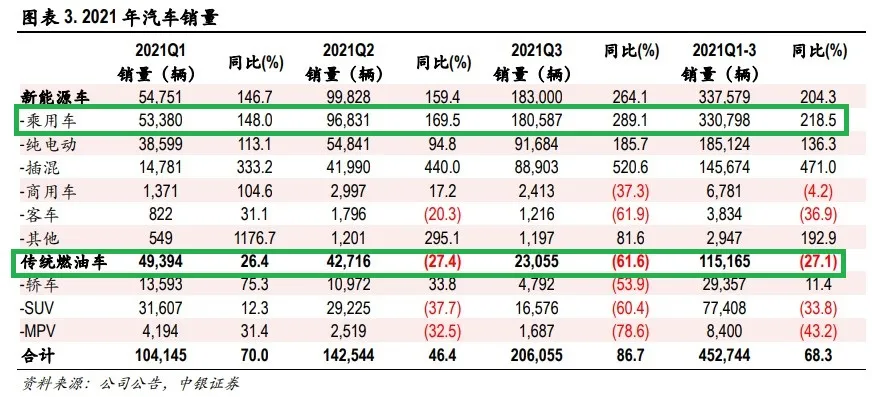

从销量看,国海证券研报称,前三季度比亚迪新能源乘用车高达33.1万辆的销售数据,同比增长218.5%,蝉联国内销量第一。

图表来源|中银证券(特此感谢)

单三季度,比亚迪的新能源乘用车销量就高达18.1万辆,同比增长289.1%,环比增长186.5%。

其中纯电车销量9.2万辆,同比增长185.7%,插混车销量8.9万辆,同比增长520.6%。

插混车型销量极大提升主要得益于低油耗的秦PLUS-DM-i车型大卖。三季度秦PLUS-DM-i销量3.9万辆,占比亚迪插混车销量43.8%。

新能源大卖同时,比亚迪的传统燃油车,三季度只卖出2.3万台,下滑高达61.6%。前三季度仅售出11.5万台,下滑27.1%。

作为一家很早即开始新能源车研发的车企,这样的销售结构虽然不好看,但杠杆游戏认为从战略上,应该也是可以接受的。

2 为何增收不增利?

这个事情,杠杆游戏觉得有这样几个层面。

第一,要注意,比亚迪不仅仅有汽车业务,还有电子、电池、其他等。同时,汽车业务也分新能源和传统燃油车。

所以,任何结构上的季度变化、各板块业绩和成本变化,都会对比亚迪的利润造成影响。

图表来源|上海证券(特此感谢)

比如三季度,有研究就说,综合毛利率略有改善,主要就是低毛利率的比亚迪电子收入占比下降所致。

当然,不管怎么说,三季度也好、前三季度也罢,比亚迪增收不增利的问题突出。

第二,大宗商品等原材料价格,影响利润。还如磷酸铁锂、六氟磷酸锂等动力电池原材料价格,都是持续上涨。

根据21的报道,高工产研锂电研究所(GGII)测算,原材料价格上涨传导至动力电池端的成本增加约20%-25%。11月2日,上海钢联发布数据显示,当日部分锂电材料报价继续上涨,电解钴涨1500-3500元/吨,金属锂涨20000元/吨,碳酸锂涨1000元/吨。

第三,2020年口罩业务利润很高,2021年不行了。如果杆友回忆下,2020年比亚迪口罩一度很火。

第四,芯片短缺拖累利润。“缺芯”不仅直接影响成本,如今年三季度受马来西亚疫情,博世ESP(车身稳定系统)芯片黑市价格约4000元/只,而正常供货情况下仅13元/只,相比之下暴涨近300倍。

甚至传理想汽车超高价买电子驻车(EPB)芯片,不过这一说法被理想汽车否认。

对供应链造成的压力,最终都会传导到车企的营收和利润上。

3 四季度、未来几年比亚迪都值得看好吗?

首先,四季度业绩是有可能改善的。一些车型的加速放量、部分原材料价格趋稳,平均成本也能摊薄。

其次,比亚迪是有一些优势的。上海证券认为:

1)动力电池,比亚迪是全球唯一实现动力电池完全自主配套的车企,动力电池装机量国内第二,全球第四。

2)电驱动,按照装机量计算,子公司弗迪动力位居国内第二。2021年,比亚迪电驱动再次升级,业内首度推出量产八合一电驱动模块,综合效率89%。

3)半导体,比亚迪是极少数自供车规级半导体的车企,其中功率半导体采用IDM模式,国内市场份额领先。

4)智能驾驶,比亚迪坚持自研,同时还参股芯片、算法公司华大北斗 6.93%股份,通过多种方式加强智能驾驶领域布局。

同时,比亚迪招募了很多行业精英,且在基础元器件、核心零部件和整车平台3个层面实现了对外合作。

图表来源|上海证券(特此感谢)

同时,扛过了补贴滑坡和成本上涨周期,下一个阶段放量后或许形成规模效应。可以预算,行业新能源大规模转型后,各种物料成本进一步向燃油车靠齐是可能的。

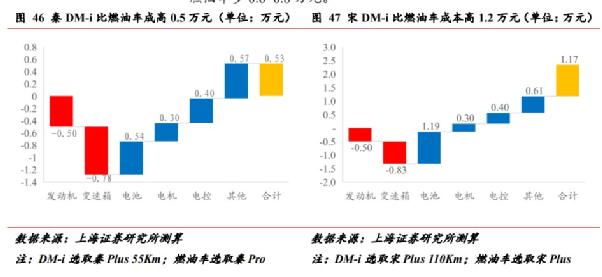

比如上海证券测算,DM -i比燃油车物料成本仅增加0.5-2.1万元。

当然,无法否认,规模效应首先有一个过程,其次很多事情还不一定那么乐观。

图表来源|上海证券(特此感谢)

再次,新能源正积分是比亚迪的潜在另类补贴。随着油耗考核逐年加严,油耗正积分规模缩小,负积分规模增加。

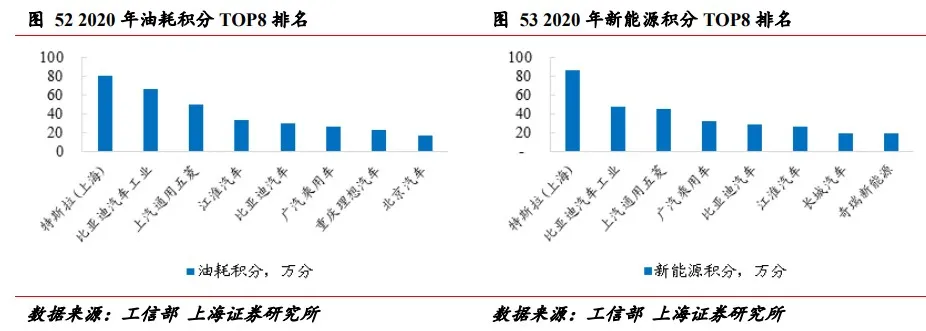

油耗正负积分比例收窄、新能源负积分抵偿等因素进一步增加积分市场需求,引起积分市场交易规模和单价走高。

2020 年,新能源正积分平均交易价格达到1204元。

图表来源|上海证券(特此感谢)

2020年,比亚迪油耗正积分约95万(包括比亚迪汽车工业有限公司和比亚迪汽车有限

公司),位列国内第一。

同时,新能源积分约75万,仅次于特斯拉,位列国内第二。

最后,比亚迪要崛起确实也还有诸多不确定性。比如各种物料成本的提高,到底什么时候结束,本身也是个问题。

图表来源|上海证券(特此感谢)

同时比亚迪单车总体便宜,利润本身稀薄。而要提价、进阶中高端并不容易。

此外行业竞争激烈,比亚迪虽然有一定优势,但也面临被追赶。

如果销量和新车不给力,最后利润和前景存不确定性。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}