摘要:力度符合预期(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

没有一丝悬念,美联储决定从2021年11月开始缩减量化宽松(Taper),每月减少150亿美元净资产购买,预计2022年年中结束。

图表来源|平安证券(特此感谢)

1个多月前,杠杆游戏就此做个研判,当时几乎所有分析人士也都预测这个时间。详见《信号接二连三!》(9月23日)

美国货币政策的转向,向来掀起腥风血雨,对全球影响巨大。从目前的情况看,对我国楼市、股市会造成什么影响?

当事情铺垫已经1个多月,市场预估充分后靶子落地,杠杆游戏今天再次做个研判。

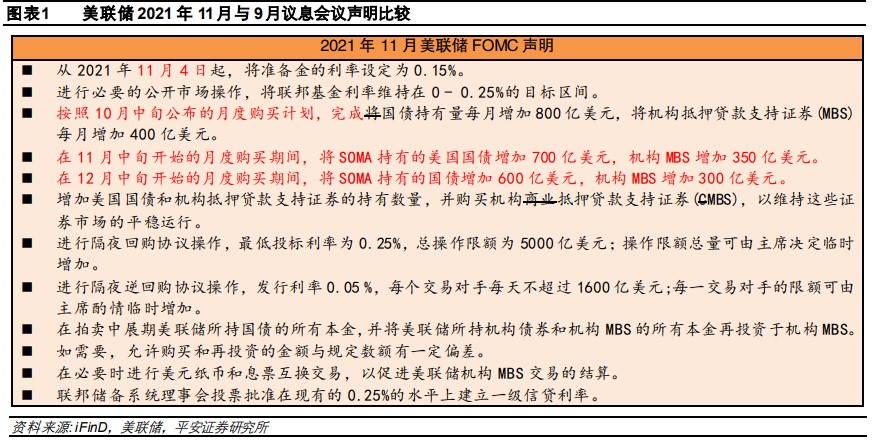

1、力度符合预期,美股、中股市场纷纷收涨。我们看具体规模,美国债每月减少100亿美元净购买量,按揭抵押债券(MBS)每月减少50亿美元净购买量。

11月中旬开始的月度计划将购买700亿美元国债和350亿美元按揭抵押债券(MBS),合计减少150亿美元的资产购买;

12月中旬开始的月度计划将仅购买600亿美元国债和300亿美元按揭抵押债券(MBS),比上月再减少合计150亿美元的资产购买。

其他货币政策,比如利率指标维持不变。Taper及货币政策力度符合市场预期。

市场反馈如下:

美东时间11月3日美股市场指数收涨,北京时间11月4日沪深股市也都收涨。

当日,美国三大股指集体收涨,连续三个交易日创历史新高,纳指涨1.04%,标普500指数涨0.65%,道指涨0.29%。

11月4日,上证指数涨收0.81%,深成指涨1.30%。

上述指标基本表明,资本市场对此有足够的预估,杠杆游戏觉得政策力度不加的情况下,暂时不会引发市场动荡。

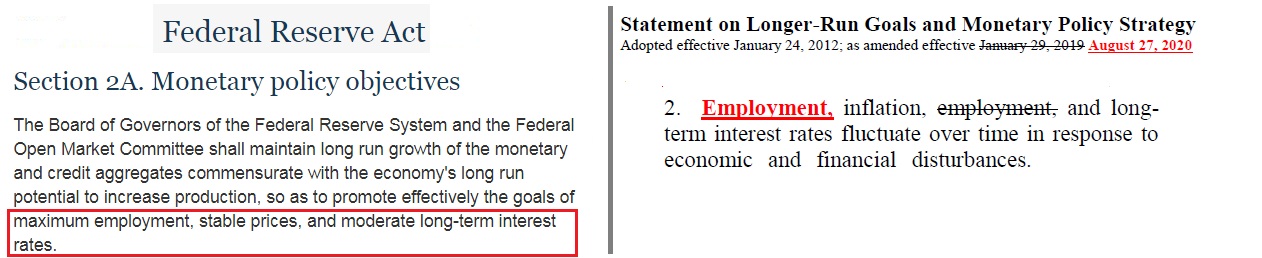

2、理解美联储的动作。经1978年《哈姆弗里·霍金斯法》的修正和明确,美联储形成了三大法定货币政策目标:就业最大化、物价稳定、适度长期利率。

我们看到,疫情期间,美联储购买了大量的国债、抵押贷款支持证券,甚至首次购入了公司债。截止2021年10月25日,美联储的总资产已从2020年3月初的4.3万亿美元,跃升至8.5万亿美元。

图片来源|中国建设银行金融市场部张涛(特此感谢)

这是美联储历史上最夸张的资产购买规模,杠杆游戏要说,远超2008年金融危机期间。

当然,美国经济和资本市场也得到了稳定。

2%的通胀目标和就业最大化,基本也撞线了。

所以,美联储的政策转向是可以预估和理解的。当然在美国,这件事情也越来越复杂,讨论很多。

3、“我们理解高通胀给个人和家庭带来的困难”,这是任何政府都必须考虑的。美联储主席鲍威尔在议息决议后的新闻发布会上说:

“我们理解高通胀给个人和家庭带来的困难。特别是那些经济能力有限的人,他们无法承受诸如食品和交通等必需品的高价格。”

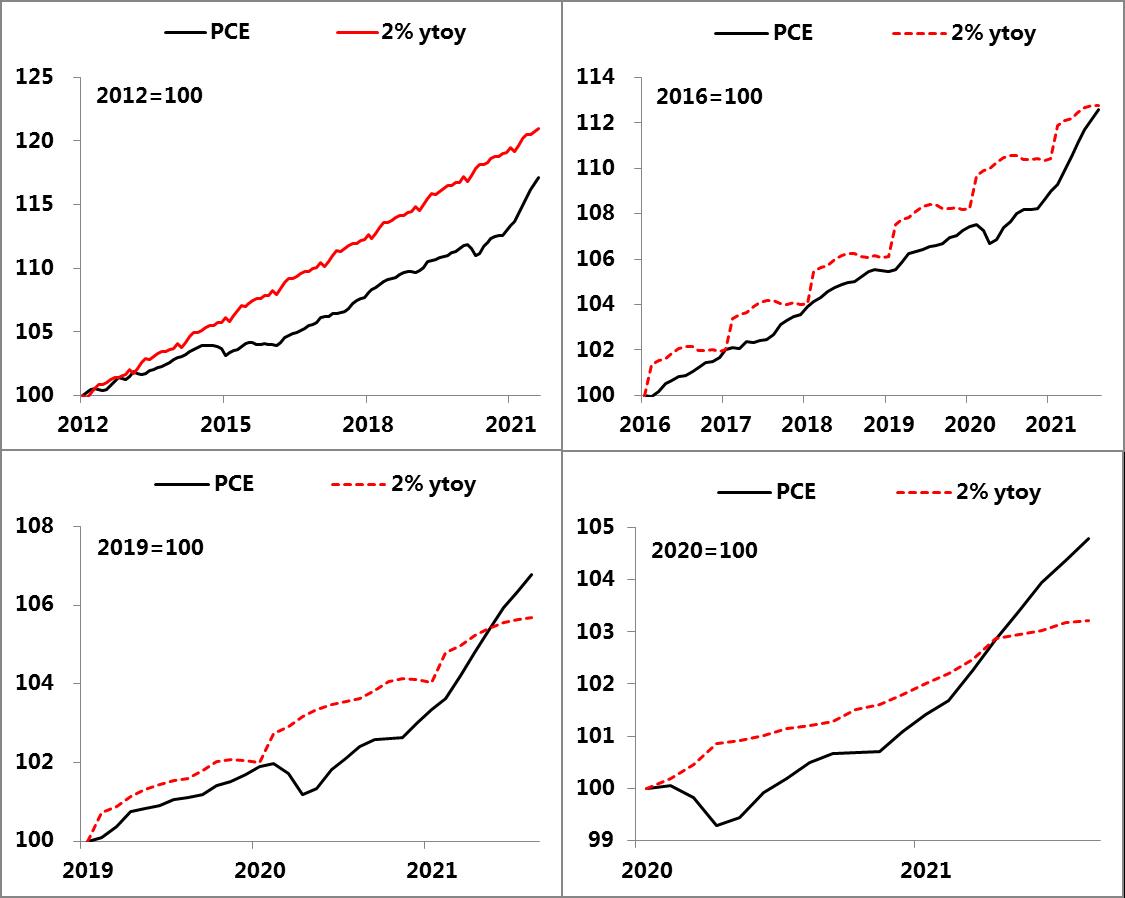

全球放水,通胀谁都无法避免,我们看到美国总体通胀远远超过美联储2%的长期目标。

且无论杠杆游戏还是其他分析人士,以及美联储都承认,物价预期持续时间或许较长。

图表来源|中国建设银行金融市场部张涛(特此感谢)

“全球供应链非常复杂,它们将恢复正常功能,但时间非常不确定。”鲍威尔如是说。作为穷人,最能理解,比如近期抢购大米,蔬菜价格上涨。

尽管经济和就业恢复可能比预期略弱,但是没有太大问题,是时候控制货币政策了。

美国加息最早也是2022年,而部分主要新兴经济体,抗通胀能力较差。因此更早作出反应。

比如年春,巴西、土耳其及俄罗斯已先后上调过基准利率。

10月27日,巴西央行再度宣布加息150个基准点,这已是巴西央行年内第六次加息。

4、美联储加息表述很飘逸,市场预期不再那么激进。美联储声明发布后,媒体对Tape的关注有限,反而大量问题围绕“加息”,以及与加息有关的“最大就业”判定等问题。

对次,杠杆游戏注意到,平安证券用了一个词语:鲍威尔“谈加息色变”。

鲍威尔一再强调本次会议的关注点在Tape,而不是加息,尽量不回应有关加息的问题,而对于加息所需的“最大就业”条件也显得含糊其辞。

图表来源|平安证券(特此感谢)

比如第一个记者提问就是加息:“市场预期明年加息 1-2次,市场错了吗?”

鲍威尔停顿许久,其对加息问题的慎之又慎。随后称,本次会议的关注点不在加息,预计明年 2、3季度通胀会下降,我们仍有时间等待和观察通胀的演绎。

这个犹豫不决,其实给了市场空间,总体来说,杠杆游戏认为,加息的周期是要开始了,但力度可能是渐进的,因此市场更能适应。

按照美联储目前的时间表,Taper将在2022年7月左右结束。

市场一度对美联储加息的预期很激进,CNBC报道称,市场一度预计2022年美联储加息多达三次。

但美联储多位官员曾表示,美联储在Taper结束之前不会开始加息,美联储9月发布的预测显示2022年最多只有一次加息。

无论如何,综合各方亚研判,多数分析认为,2022年中开始加息,概率很大。

图表来源|平安证券(特此感谢)

其实更多预测、讨论、降温后,以及结合上一轮加息周期,我们会发现,美联储的力度还是很有节制的。

5、我国货币政策“以我为主”概率极大,之前几个月收,未来或许反倒是略松。这个表述央行主要领导常说,上一次美国加息、缩表周期我们也是这么做的。

此次,杠杆游戏认为也是,之前我也分析过。

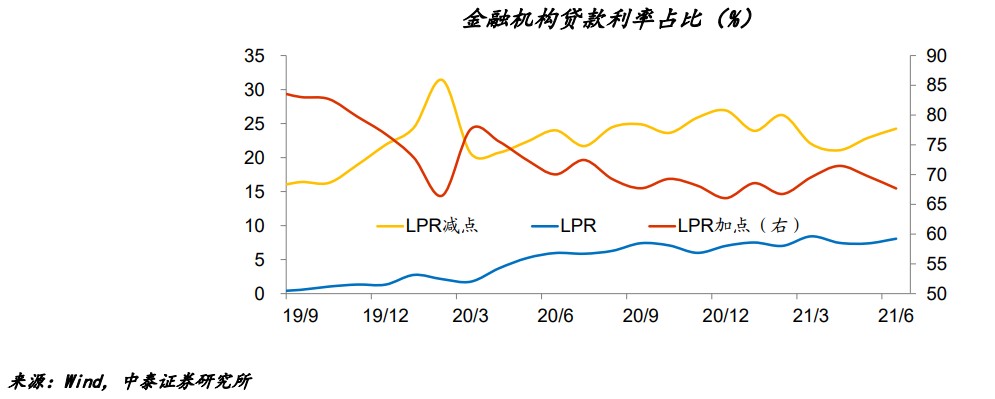

考虑到如上分析,这也给了我们货币政策一定的空间。且此前几个月,我们在货币政策上,特别是对房地产的政策上,已经有提前收紧。

这一回有一个背景,地产总体趋严,各项杠杆率在控制并回落。因此,如果货币政策开启反向操作,如此次国常会所言“做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期”——货币政策的联动,是应有之义。

图表来源|中泰证券(特此感谢)

一方面房地产趋严、地方债控制,另一方面货币政策的逆向操作,有利于推动实体企业融资成本下降,刺激其投资和扩大生产。

但是近期形势压力变大,所以我们的货币政策从前几个月前的相对收紧,反倒会松,包括对楼市我们看到的,在强调合理需求。

6、股市、楼市近期不会明显利空。从上一轮周期经验看,我们暂时不仅不会加息,还有降准的空间,虽然有些人说美国人要加息,你还降准?

货币政策杠杆游戏的判断是,总体向好,因此股市没有严重外部因素,不至于遭受重击。

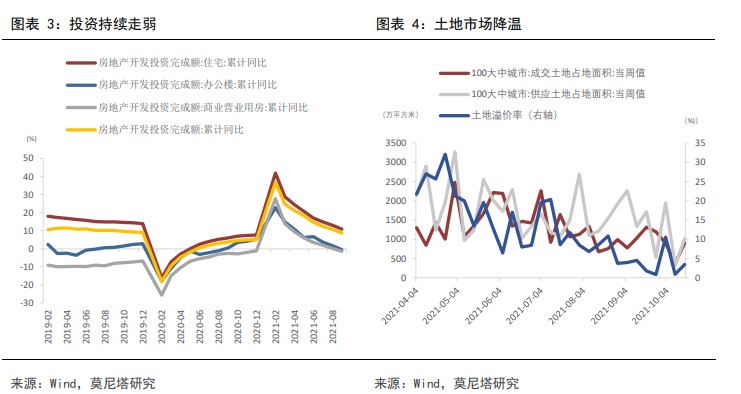

而楼市,房地产销售持续下滑,房贷利率近3个月来持续上行。同时,各项房地产投资显著走弱,土地市场显著降温。

房地产资金来源大幅度收紧,部分房企存在违约风险 ,房企债务违约将在金融机构、地产行业等五个层面上产生负面影响。

图表来源|莫尼塔研究(特此感谢)

这样下去当然不行,于是我们看到中央层面释放政策暖风,局部地区“因城施策”对地产调控有所放松 。

甚至“把部分明年的额度调整到今年下半年”——《经济参考报》此前报道了央行召开的金融机构货币信贷形势分析座谈会上的消息。

上述表述,杠杆游戏觉得综合起来看,对房地产是一点小的利好。

政策逐步落地,可以帮助刚需,间接也推动市场气氛。

楼市见底,任何一方面都不会坐视一直往下凉,因此凉到一定程度之后,恰恰房地产市场会恢复基本的活跃。

也就是说,房地产会随着我们货币政策的“以我为主”、逆向操作,逐步恢复一个平衡。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}