摘要:狂赌的赛道逻辑没有错,其他方面呢(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

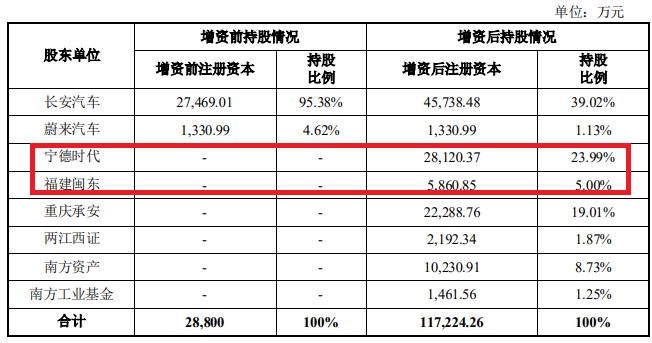

长安旗下高端新能源汽车品牌阿维塔科技增资扩股阵容,尘埃落定。宁德时代斥资7.7亿元,成为阿维塔科技第二大股东。

虽然股东阵营中,没有华为——华为一直宣称不亲自造车,但三方合作打造阿维塔尽人皆知。

11月5日,长安汽车发布公告,宣布阿维塔科技首轮24.2亿元战略融资。新股东中的福建闽东,也是万亿“宁王”系公司。

阿维塔科技原名长安蔚来,2020年末长安汽车宣布计划与华为、宁德时代联合打造一个高端智能汽车新品牌,2021上半年,长安蔚来更名阿维塔科技。不用杠杆游戏介绍,阿维塔寄托着长安打造高端新能源汽车的梦想。

同样,作为汽车电池一哥,“宁王”此前也有对车企的小入股,但此次和长安的合作,拿下近三成股份,显然不是简单绑定下游主机厂客户,而是有更长远的思考。

对于这家市值万亿的动力电池企业来说,如何保持优势,如何立于不败之地,本周的“杠杆观车”做了个通盘分析,希望杆友喜欢。

1、宁德时代的考虑背后:上游原材料及价格控制权有压力,下游与主机厂存博弈

宁德时代短短2、3年就市值万亿,被称作“宁王”,但冷静下来思考,关注这个行业的人都明白:

第一,在上游原材料及价格控制权上,“宁王”及所有动力电池企业都有压力。

第二,和汽车主机厂之间长期存在博弈。

所以,一方面宁德时代要向上游寻求价格议价权,努力掌握一些资源;一方面,深度绑定主机厂,甚至直接对主机厂股权投资,做重要股东。

日前界面的报道说:

今年以来锂电池原材料价格连创新高,也给新能源行业造成巨大压力。据Wind数据显示,正极材料当中的三元811、三元镍55型和磷酸铁锂价格分别达到27.15万元/吨、22.1万元/吨和8.7万元/吨,相较于2020年底时的价格涨幅分别为52.96%、98.21%和125.97%。与此同时,电解液价格也在强劲上涨。2020年徘徊在4万元/吨价格以下的磷酸铁锂电解液和三元圆柱电解液在2021年10月底双双突破11万元/吨。

比如5月下旬的一次调研中,有投资者提及宁德时代当前最担忧的问题是什么。

宁德时代回复是,“在国际格局变化、供应链资源紧缺及本地化供应不足的背景下如何做好业务”。

我们看到这几年,宁德时代在上下游产业链布局非常多。各类需要的金属及材料都有,特别是锂。

但要搞定矿产资源,并不容易。

《21世纪经济报道》就说,以锂资源为例,主流矿商和碳酸锂、氢氧化锂生产企业为美国雅宝、智利SQM,和国内的天齐锂业和赣锋锂业,这类企业成本优势显著,并形成了互相持股的利益共同体。

比如天齐锂业便参股SQM公司、控股泰利森,而泰利森的另一重要股东又是美国雅宝,赣锋锂业则手握澳洲第二大矿Mount Marion的包销权。

锂资源格局非常固化,任何人要打入都不容易。

比如最新一起围绕加拿大锂矿企业,千禧锂业(Millennial Lithium)的收购一波三折。

《中国经营报》报道了这件事,公开信息显示,加拿大当地时间11月1日,千禧锂业收到美洲锂业(Lithium Americas)一份总对价约为4亿美元(约合人民币 25.59亿元)的要约收购报价,高于此前宁德时代提出的收购报价。

好玩的是,美洲锂业是赣锋锂业的参股公司。

今年7月,赣锋锂业发起对千禧锂业的收购,后因宁德时代加价竞购而折戟。

如今,类似的剧情则在宁德时代身上上演。有观点认为,美洲锂业此次“截和”宁德时代,或是赣锋锂业授意为之。

对此,赣锋锂业方面予以否认。

作为电动汽车主机厂的重要供应商,电池企业又不能过分涨价,虽然宁德时代依靠自身技术和行业话语权,暂时可以保持净利润增长,但不用杠杆游戏解释,同行不会坐以待毙。

且汽车不敢随意涨价,主机厂也会有压力,会反馈到电池企业。

主机厂和电池企业之间的矛盾,在材料价格上涨周期中,会持续激化;动力电池企业的毛利润会不断走低,也是大趋势;主机厂担心丧失话语权,和电池企业的合作深度技术改良和发展深度上,往往有顾虑。

图表来源|东吴证券(特此感谢)

比如电芯和车辆底盘一体化设计,很多车企不愿意。同时,一些车企也在自己搞电池、“标准电芯”,比如特斯拉、大众……

此次宁德时代和长安合作阿维塔,或许就有这方面的深度合作意图。

怪兽一个一个打,假如搞定长安算是很好开端。

2、超级扩张会否出问题

宁德时代步子很大,和长安系阿维塔科技的深度绑定,不算什么,更厉害的是,“宁王”近年的疯狂投资。

超级扩张会否出问题,这是很多人担心的。

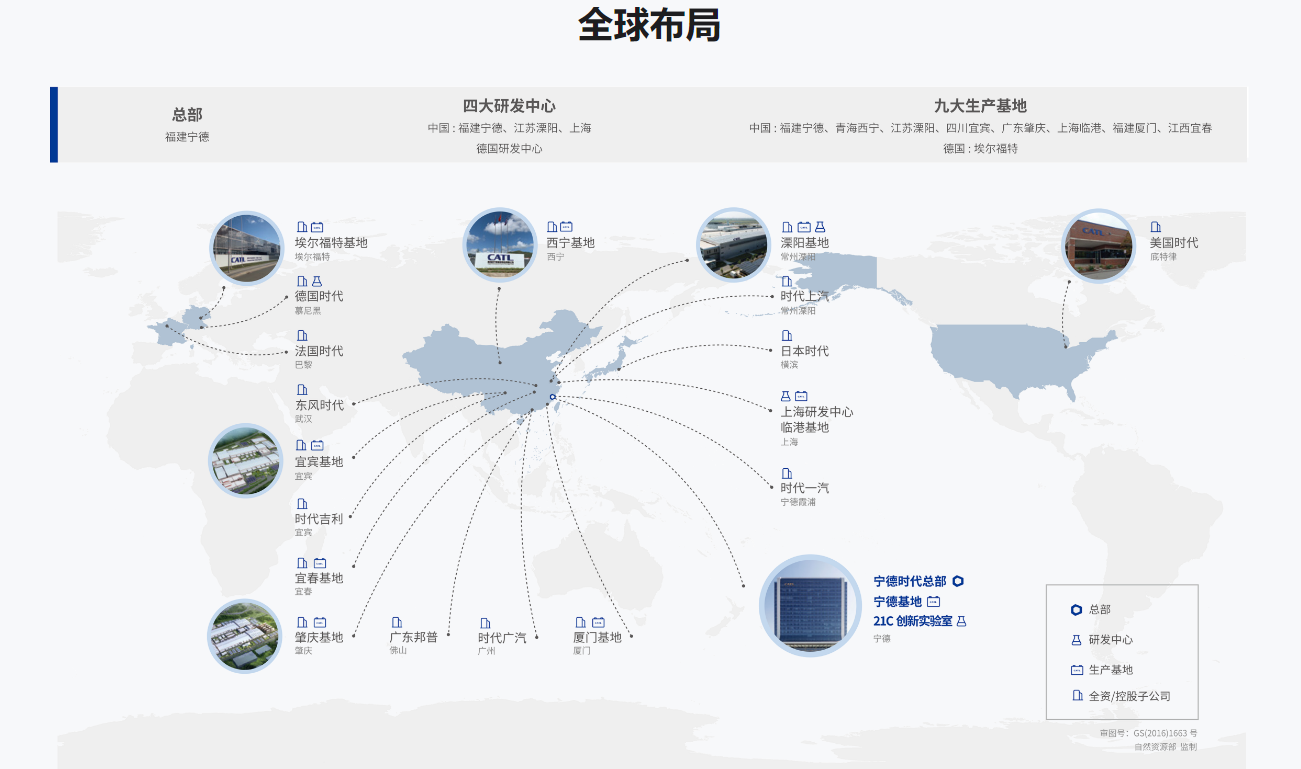

第一,产能过剩风险。比如我们看宁德时代的官网,10月底又和贵州签约,宜春的项目开工……

近日发布的公告称,拟在贵州省贵安新区投资建设贵州新能源动力及储能电池生产制造基地一期项目,总投资不超过70亿元。同时,公司拟在福建省厦门市投资建设厦门时代锂离子电池生产基地项目(一期),项目投资总额不超过80亿元。

按照最新的官网介绍,杠杆游戏看到,宁德时代布局了九大生产基地,如下图。

未来或许还会更多。

韩国市场研究机构SNE Research公布2020年全球动力电池市场数据显示,全球动力电池和储能电池出货量达213GWh,同比增长34%;

到2025年全球新能源汽车年销量有望突破1500万辆,动力电池需求将超过900GWh。

需求看上去很大。

宁德时代这里几百亿、那里几百亿的投资,未来一家公司的产能就会比2020年全球出货量大概还要高,杠杆游戏看到有分析认为最终可能(假设乐观)会达到600-700GWh,甚至更高。

电动新能源汽车行业2020、2021年顺风顺水,但最终动力电池行业需求过剩,基本是确定的。

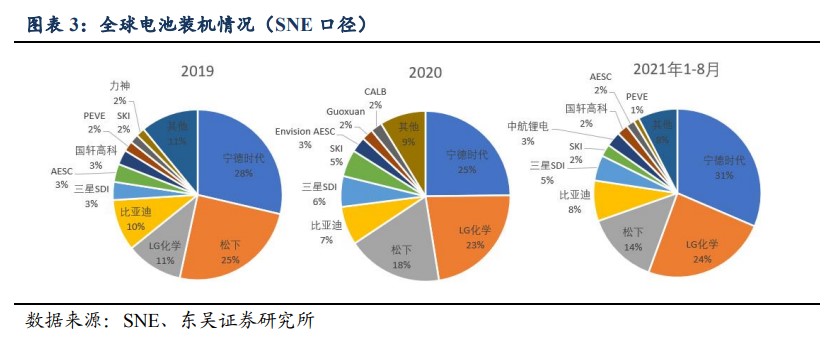

第二,行业竞争越来越激烈。LG化学、松下、比亚迪、三星、亿纬锂能、孚能科技、中航锂电、国轩高科……大家都没闲着。

比如比亚迪预计2022年包括“刀片电池”在内的总产能,也有望提升至100GWh左右。

图表来源|东吴证券(特此感谢)

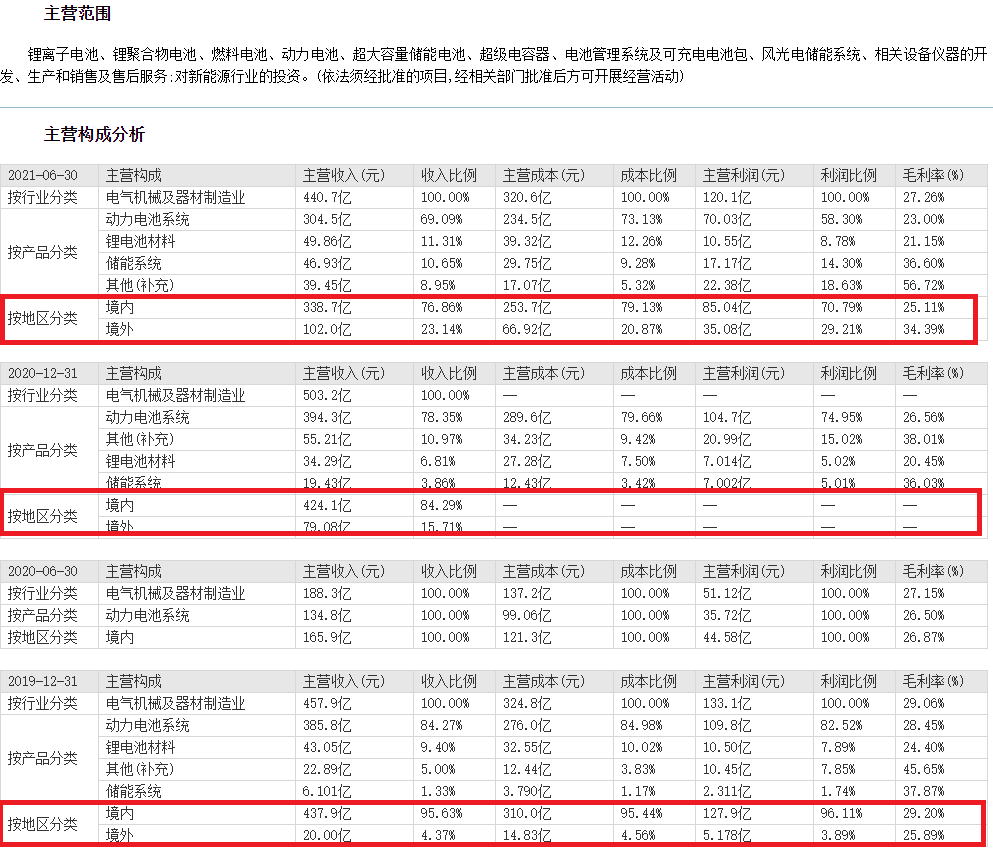

第三,海外业务占比相对还是不算高。境外业务收入从2019年的20亿元,占比4.37%,提升到2020年的79.08亿元,占比达15.71%。

到了2021上半年,再次提升到102亿元,占比提高到23.14%。

提升显著,但是否赶上宁德时代产能扩张的步伐,也还是问号。

第四,规模越来越大管理风险也是存在的,包括利润率下滑等。这个过程,宁德时代管理、技术、人才、战略等方面,能否撑起规模效应?

相应风险、规模陷阱,如何避免。

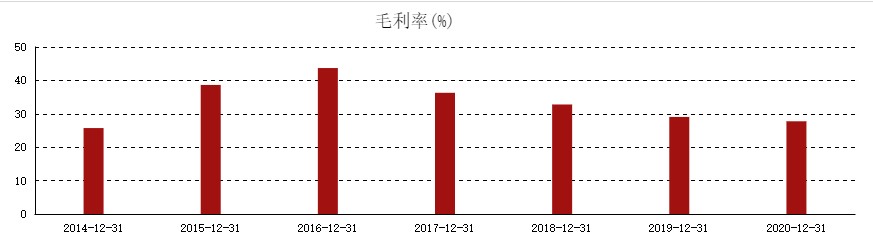

规模做大同时,杠杆游戏发现,“宁王”毛利率也有影响。2016年,宁德时代的毛利率高达43.70%,2017年降至36.29%,2018年至32.79%。

到了2019年,跌破30%至29.06%;2020年只有27.76%。

而竞对LG化学在一些指标上表现抢眼,同时分拆上市,并拿下沃尔沃、奥迪、以及韩国本土的起亚、现代等业务。

当然,“宁王”也在积极做韩国市场,再次拿下韩国现代汽车集团的订单。

第五,汽车主机厂也在自研和自建供应链。动力电池未来,或许会和燃油汽车发动机一样,作为核心部件,很多车企选择自主生产。

如杠杆游戏上文第一部分所述。

第六,技术路线风险。比如氢燃料电池新能源路线,似乎变得逐渐热闹。

不少企业都在和地方、车企进行这方面的合作。

政府补贴减少、玩家更多,氢燃料电池发展,其他技术线路得到支持,“宁王”能一帆风顺吗?当然,宁德时代的基础和优势,也是很显著的。

3、狂赌的赛道逻辑

每个行业的老大,特别是先发优势和市场地位一旦确立,这会让后来者非常痛苦。

宁德时代非常明白这一点,

特别是一个新兴行业。杠杆游戏看新闻说,王兴曾表示,曾毓群的办公室里挂着的是“赌性坚强”,而不是福建人钟爱的“爱拼才会赢”,因为“拼是体力活,而赌是脑力活”。

对于宁德时代来说,狂赌背后,有他的赛道逻辑。我有这样几点总结。

第一,“宁王”赌风口得到应证。政策、支持、风口都对了,新能源汽车得到了更多人的接受。

掀起了行业历史性大跨越。

图表来源|东吴证券(特此感谢)

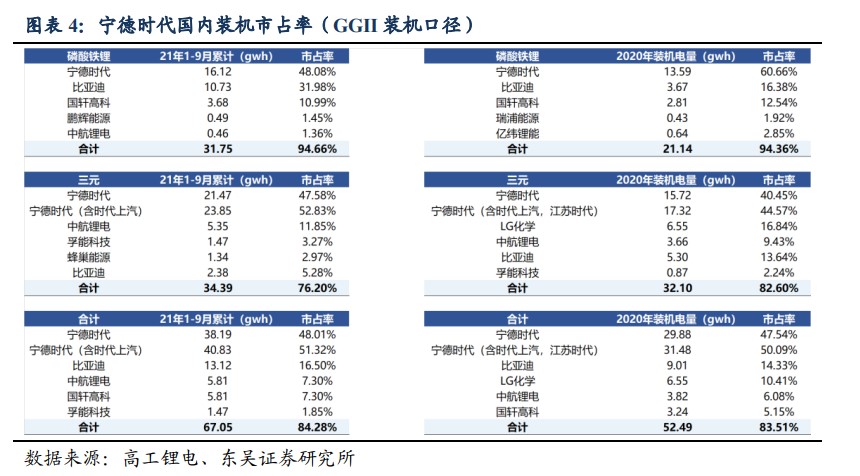

第二,因为敢干,龙头地位确立,具备了很好的空间。东吴证券认为,宁德时代从技术储备、客户定点、产能布局、成本管控等方面看,已全面领先,全球龙头地位确立。

目前国内装机份额50%左右,特斯拉、宝马、大众、通用、PSA、现代、丰田等,多点开花,未来5年订单可见度高。

图表来源|东吴证券(特此感谢)

甚至预计宁德时代2025年出货650GWh+,较2020年增长10倍以上,成长空间广阔。

第三,趋势对了,规模有了,资本市场对财务的隐忧不再那么关心。比如投资者很少在意宁德时代每年能赚多少钱,而是股价在二级市场还有多少潜力。

在杠杆游戏看来,这或许不对,但资本市场的游戏就是这么玩的。

而宁德时代自己恐怕也是这么认为的。

当然,更久的未来,如上文所述,宁德时代终究要回归业绩,特别是这个行业的技术进步是有限的,更多还是规模效应。

竞对在技术方面,比如松下、LG化学一直很勤奋。

而今天,宁德时代的PE高得有点吓人,起码我还是胆子小。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}