摘要:宽松货币的窗口期何时关闭?(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

时隔20个月,我国再次正式降息。

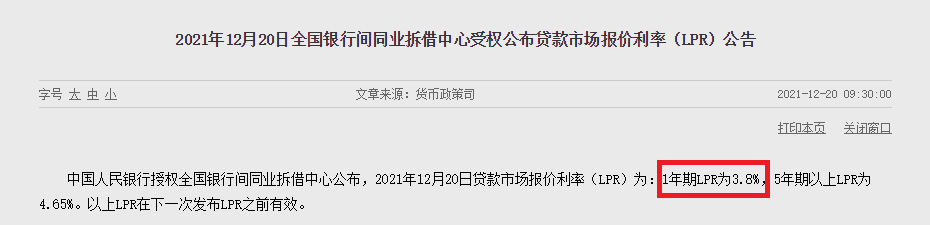

2021年12月20日,又到LPR(贷款市场报价利率)发布时间。

1年期LPR,从11月的3.85%,降至3.8%。5年期以上LPR为4.65%,维持不变。

在几天前美联储明确暗示,美国加息周期提前、2022年加息力度较猛时,杠杆游戏撰文表达过:

第一,不排除12月20日我们小幅调整LPR;

第二,根据历史经验,美国加息前是我们货币宽松的窗口期,这一段时间宽松操作会较多,然后美国正式加息后我们窗口期关闭,会选择先稳,然后相机而动。

详见《美国态度变了!股市楼市硬上?》(2021年12月16日)。

任何降息、加息都是信号,无一例外,这次意味着什么?

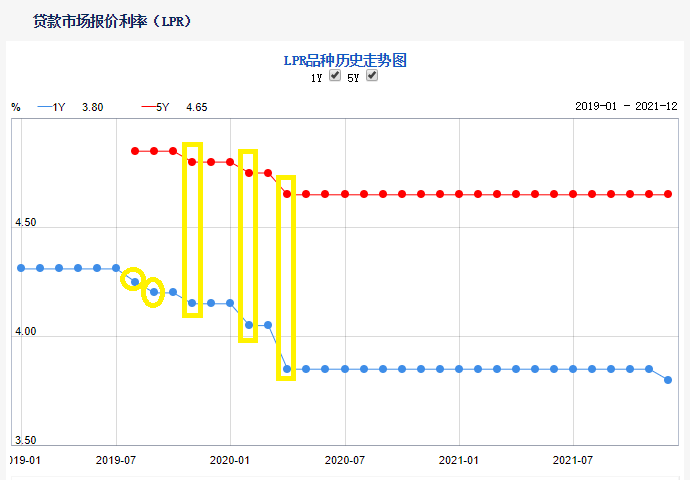

1、降息、加息从来不会只有一次,我国降息周期开启是必然。自2019年8月LPR机制改革以来,当月我们降息。

此后至2020年4月,我国央行又降息4次,上一轮降息周期累计降息5次。如下图杠杆游戏的标注。

这样的周期性持续操作不是孤例,无论我国LPR改革之前的加息还是降息,一旦新的利率周期开启,操作几乎都不会是一次降或加。

美国也是一样,美联储降息也好、加息也罢,只要窗口期打开,接下来短则几个月,多则2、3年都沿袭这个周期操作。

比如我们说即将发生的,最新的美联储议息会议就暗示,2022年最多可能加息3次。2023年根据需要,说不定还有。

为什么会这样?因为无论大宗商品,还是其他物价,以及经济周期,一旦形成一个趋势,往往会持续一段时间,所以相应的货币政策要实现预期的目标,自然就需要持续操作多次。

所以,基本可以预见,接下来,我国降息不会只有这一次,并不排除5年期某一天也会调降。

2、试探性降息,往往从1年期LPR调降开始,且一开始幅度通常较小。我们看上图,会发现上一轮我国的降息,最开始降的也是1年期。

2019年8月,1年期LPR从4.31%降至4.25%,幅度不大。此次也是一样。

如上图,接下来2019年9月,1年期LPR再次下调,从4.25%,降至4.20%——幅度依旧很小。

这还没有完,2019年11月,1年期LPR再次下调,从4.20%,降至4.15%;同月5年期LPR开启了上一轮降息周期的首次下调,从4.85%,降至4.80%。

直到2020年2月,1年期LPR才从4.15%,降至4.05%;同月5年期LPR从4.80%,降至4.75%——1年期LPR的调降幅度高于5年期。

到了2020年4月,1年期LPR下调幅度更大,降至3.85%;同月5年期LPR降至4.65%,为LPR机制改革以来5年期最大下调幅度。

我们可以看出简单规律,降息往往从1年期LPR小幅下调开始,然后逐步考虑5年期LPR的下调。

为什么这样?杠杆游戏认为主要是1年期基本是中小企业和各类工商业贷款,要稳经济,满足企业需求,需要率先降息。

同时,要避免市场过大影响,除非万不得已,都是小幅开始。

而如果经济压力较大,就得考虑5年期LPR同步下调了——比如房贷,基本都是5年以上的,而这一降,几乎没有例外,都会刺激一下楼市。

3、美联储加息后,我国央行一般不再降息;美联储降息后,我们通常才会跟着降息。所以2022年美国加息前,是我们宽松货币的窗口期。在《美国态度变了!股市楼市硬上?》(2021年12月16日)一文中,杠杆游戏表达过这个规律。

我们老说“以我为主”,到底什么意思?

大家还记得上一轮美联储加息,也就是这一波房价大涨前,美国开启了加息,然后缩表,同时我们最开始做的是楼市去库存、棚改、降准降息。

东吴证券总结了最近一波美联储加息周期、降息周期,我们央行的操作很有意思。

简单说,2015年12月美联储加息后,我国央行不再降息;然后,我国央行直到2019年7月美联储降息后,才跟着降息。

如上文杠杆游戏所述,刚好2019年8月我们开启上一轮降息周期的第一次操作。当时真是跟美国跟得很紧。

图表来源|东吴证券(特此感谢)

这是一个非常重要的历史经验。

现在我们降准了,然后经济压力显然还是很大,所以继续选择1年期LPR降息操作——这个经验可能意味着,目前是我国货币政策宽松的窗口期,这个周期会持续到2022年美联储加息。

假设这个规律成立,我们宽松的时间可能不会很长。

4、为什么我们宽松周期大概率不长?如果简单概括,就是国内外形势不允许。

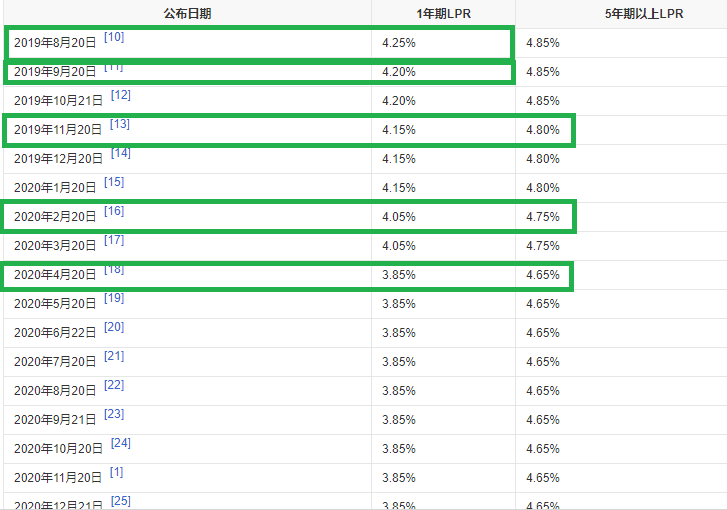

先说国外,11月美国CPI高达6.8%,创下1982年以来最高。虽然预期2022年会压力缓解,但当下很吓人。加上美国中期选举,美国人会给执政的人压力。

鲍威尔又获得提名连任,还有什么好顾忌的呢?展示一个中央银行家独立性的时候到了。

美国各类物价指标,反正一句话,全线飘红。

图表来源|东吴证券(特此感谢)

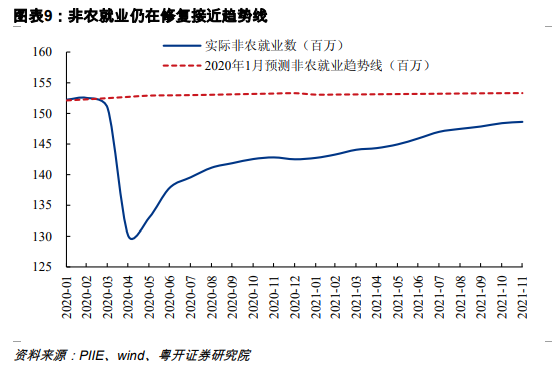

同时,非农失业率,美国从10月的4.6%,下降至11月的4.2%,就业的改善,也是美联储底气所在。

对了,杠杆游戏对照了一下,11月,我国城镇调查失业率为5.0%,比上月上升0.1个百分点,比上年同期下降0.2个百分点。

图表来源|粤开证券(特此感谢)

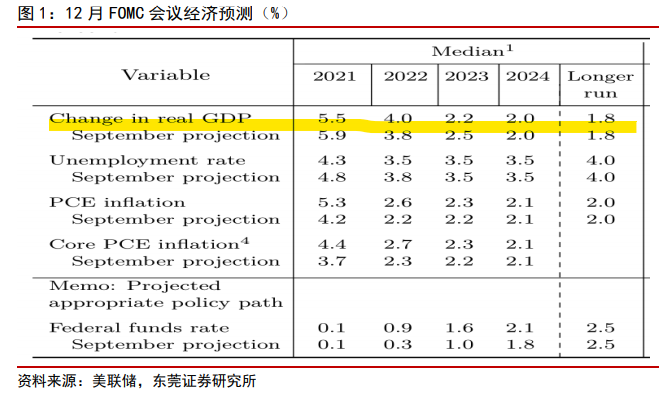

同时,美联储虽然下调了今(2021)年美国的经济增速,预计今年美国GDP增速预期值,由 9月份的5.9%,下调至5.5%,但同步上调了明年的GDP增速预期。

图表来源|东莞证券(特此感谢)

特别值得一说,美联储同时表示,经济重启引发的供给失衡,继续成为通胀水平持续走高的推手。所以在12月的声明中,美联储删除了有关“引发通胀提升主要为暂时性因素”的表述。

美国人认为,他们经济在恢复、物价高、就业还可以,所以不必继续宽松。

根据12月美联储加息点阵图,与9月时9名委员给出2022年加息预期不同,目前18名委员均认为,美联储将于2022年加息,12位委员认为2022年将加息至少3次——这便是媒体报道2022年预计美联储加息3次的由来。

不否认,新毒株可能拖累经济复苏,美国加息的节奏未必完全如表述的那样,但货币套利游戏,会让资本回流美国,伤及他国,所以我们的货币政策得相机而动。

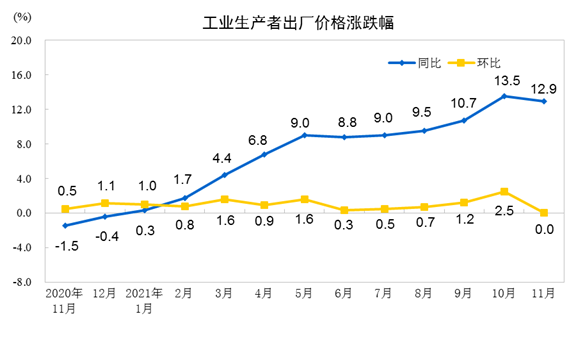

再说国内,11月,我国PPI(工业生产者出厂价格指数)同比增长12.9%,较10月小幅回落0.6个百分点,但仍为新数据标准以来次高,且明显高于很多人的预期。

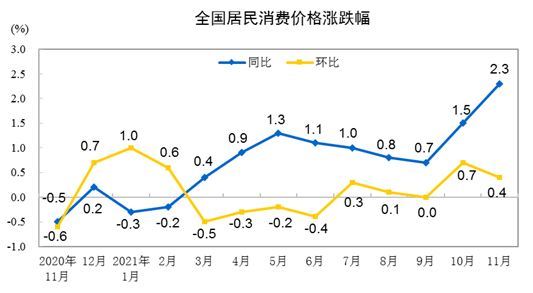

同时,CPI(居民消费价格指数)同比增长2.3%,高于10月0.7个百分点,延续了10月的反弹趋势,为2020年9月以来最高。

你说我们货币政策怎么办?左右为难。我们的宽松大概率只能这几个月,然后维持一个动态平衡,否则新的问题会出现。

5、我们肯定也不会立马就跟着美国加息。前两年我国的CPI指数,一度比较高,当时短暂对货币政策形成掣肘。但2020年超级黑天鹅之下,什么都管不了,加上猪肉生产恢复过来,放水吧。

后果是2020年春天之后到2021年初,房地产在较大的城市比较火,差点失控。

现在经济压力大,房地产压力也大,这游戏还能这样玩吗?

玩也不是,不玩好像也不行。总体杠杆游戏觉得,不会玩过火,房地产更多是求稳,而不是要作为拯救经济的第一武器,因为这样搞,考虑人口结构、婚育状况,太吓人了。

所以我们的“以我为主”,这次大概率是美联储加息、缩表前,我们可以放水、降息;美国人加息、缩表开始后,我们稳为主,就算物价压力不小,也不会盲目跟着加,靠其他策略。

因为如果轻易加息,意味着企业压力、房地产压力也会很大。

其实可以设想,利用好这几个月宽松窗口期,首先必然会放出去不少水;其次,市场实际利率已经比现在低了,基本稳住经济,应该是可以的。

假设美国人真的加息很猛,我们提前降了息,拖几个月实在没办法,需要时,象征性小幅加一点,也可以。

6、房地产没有大行情,主要是回稳;股市应该2022年要托一把。降息、降准历来都是信号,杠杆游戏要说,这首先肯定利好楼市,无非是多少问题。

当下我国房地产压力太大了,从最决策层到部委、金融机构,到地方,逐步都在释放“友好”。

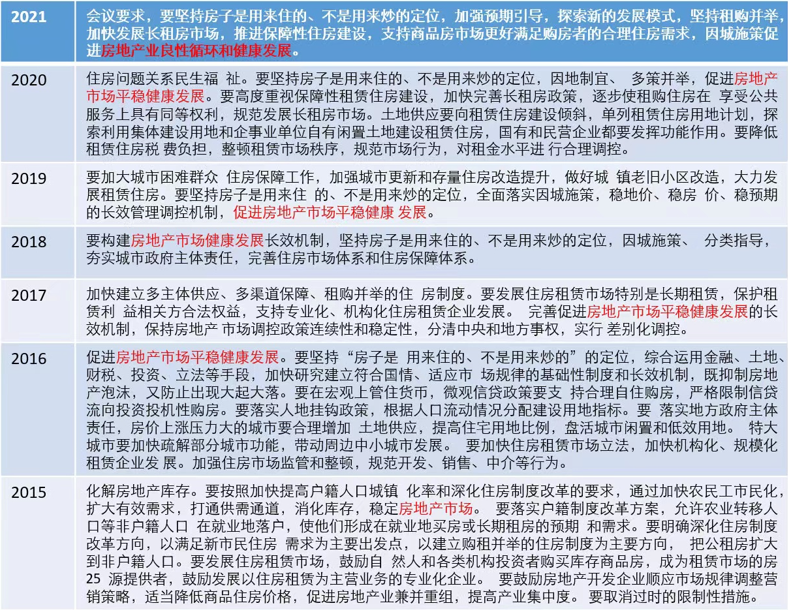

看最上头的表述很有意思,过去几年主要说房地产市场的平稳健康,2021年会议的表述是房地产业的健康。

“房地产市场”和“房地产业”区别是什么呢?前者杠杆游戏认为强调的是卖得如何、价格如何;后者概念更宽泛,除了这些,房地产企业还得健康。

图表来源|不详(特此感谢)

也就是瞎搞的该出清出清,不健康的该吃药吃药。

现在确实也是机遇,首先2021年给房企、金融机构都上了一课,就算不死活过来,以后不会随便瞎搞了。

然会水最近确实来了。

只是如上所述,以后应该不会将房地产当成搞经济的大哥,所以房地产主要是回稳,而不是当全村唯一的希望。

此前杠杆游戏分析过,为了经济和房地产不出大问题,针对地产产业链出现的边际放松,还会延续一段时间,但这个政策很难贯穿2022年始终。

其实回头看会发现,地产每年基本都是搞个小阳春,然后收紧。2021年不过是小阳春特别短暂,甚至有些地方还没形成就被扼杀。

如果2022年春夏实现了房地产企稳,又不能、不敢继续吹房地产泡沫,不允许房地产搞出问题,那么下一步就要托股市。

房地产、股市接力,不需要太大动静,有点利好,市场信心就有了,经济和就业2022年就不会出大问题。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}