摘要:一二季度的刺激会最明显(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

宏观经济调控也好,楼市调控也罢,都是个游戏。

目标就是让游戏可以继续,不要玩不下去。

所以,经济有压力,息是要降的,房地产也是要稳的,最终的目的就是稳经济、保就业。

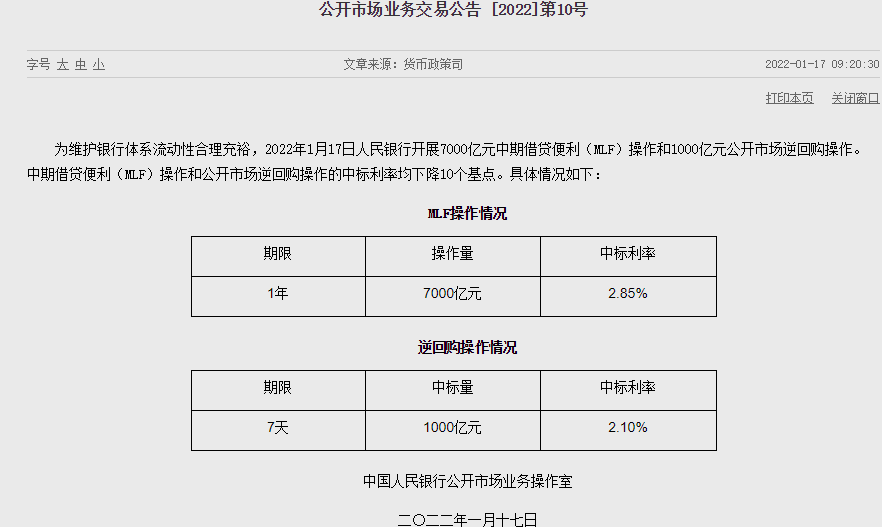

2022年1月17日,无数人期待的降息,真的发生了。

央行进行7000亿元1年期MLF(中期借贷便利)操作,利率2.85%,此前为2.95%;同日进行1000亿元7天期逆回购操作,中标利率2.1%,从原来的2.2%下调10个基点。

与此同时,同日发布的2021年部分经济数据显示,如国统局所言“发展预期目标较好完成”,经济承压也是事实。

同日的新闻发布会上说,国统局领导指出,随着房地产长效机制不断完善,因城施策效果不断显现,2022年我国房地产市场有望保持总体平稳运行。

经济承压、降息、因城施策保房地产稳定……合一起怎么看、怎么思、怎么想?股市反正先笑了。

杠杆游戏献丑多谈一谈。

1、政策利率调降背后的紧迫

先从降息说起。

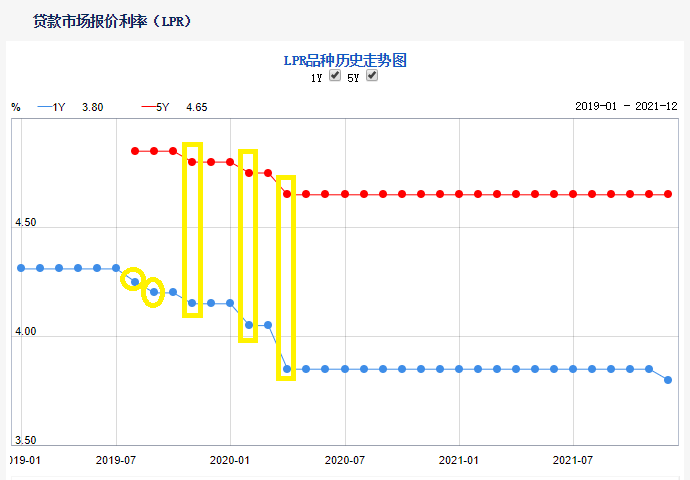

第一,这预示着,本周四(2022年1月20日)每月一度的LPR(贷款市场报价利率)调整,有望再次降低,且可能1年期、5年期都调。2021年12月20日1年期LPR从3.85%降至3.8%后,杠杆游戏写了《央行突发信号!降息周期开启,影响很大》,当时即总结过,纵览国内外经验,降息、加息从来不会只有一次,我国降息周期开启是必然。

根据此次1年期MLF、7天期逆回购的下调10个基点判断,3天后,1年期、5年LPR调低幅度可能也是10基点,最次最次5基点概率非常大。

可以想见,主要房贷都是5年以上的,如果5年期LPR降,这对楼市的利好。

第二,注意上次MLF、公开市场逆回购政策利率调降的时间,以及政策加码的过程。上一次是2020年3月,也就是超级黑天鹅发生后不久,经济显著承压。

时隔21个月,央行再次调低两个政策利率,显然是为了经济。

我们回忆2021年7月、12月先后2次降准,接着2021年12月启动1年期LPR下调,从一开始只降准,到同一个月既降准又降1年期LPR息,接着2022年1月1年期MLF、7天期逆回购都下调,且幅度比上月的1年期LPR下调5个基点还要大(10个基点),足以见得越来越紧迫,政策在不断加码。

第三,一次双双下调10个基点,逆周期政策开足马力。上月的1年期LPR下调试水,仅5个基点,并着眼稳楼市、稳投资、促消费等,但12月的经济表现,整个2021年的前高后低的表现,还是很牵动人心。

无论2021年12月的重要会议、经济工作会议,以及央行的相关措辞,都暗示或者进一步说了逆周期,现在这个操作确实是开年即逆周期开足马力。

为什么是1月份?因为稳增长、经济建设为中心,成为各方的期待和政策目标,年出即降,不仅信号意义,还是实际功效,都贯穿全年。

我们知道,每年的1月信贷都是高峰,这个时候的操作,对于全社会利率成本的降低意义很大。

第四,时间窗口有限,必须抓紧。在《央行突发信号!降息周期开启,影响很大》(2021年12月20日)一文中,杠杆游戏总结过,美联储加息后,我国央行一般不再降息;美联储降息后,我们通常才会跟着降息。

所以2022年美国加息前,是我们宽松货币的窗口期。

我们老说“以我为主”,到底什么意思?

大家还记得上一轮美联储加息,也就是这一波房价大涨前,美国开启了加息,然后缩表,同时我们最开始做的是楼市去库存、棚改、降准降息。

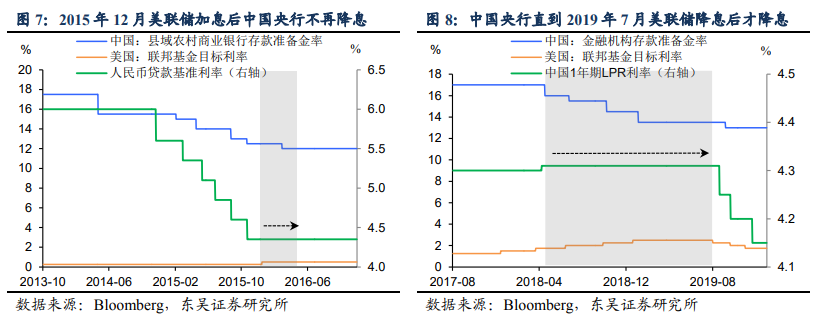

东吴证券总结了最近一波美联储加息周期、降息周期,我们央行的操作很有意思。

简单说,2015年12月美联储加息后,我国央行不再降息;然后,我国央行直到2019年7月美联储降息后,才跟着降息。

如上文杠杆游戏所述,刚好2019年8月我们开启上一轮降息周期的第一次操作。当时真是跟美国跟得很紧。

图表来源|东吴证券(特此感谢)

这是一个非常重要的历史经验。

现在各方都预期2022年美国加息次数2、3次,且可能比之前预估的早。假设这个规律成立,我们宽松的时间可能不会很长,因此必须抓紧降息。

2、经济压力到底有多大?

虽然2022年1月17日国统局说“2021年国民经济持续恢复 发展预期目标较好完成”,但是经济数据显示:

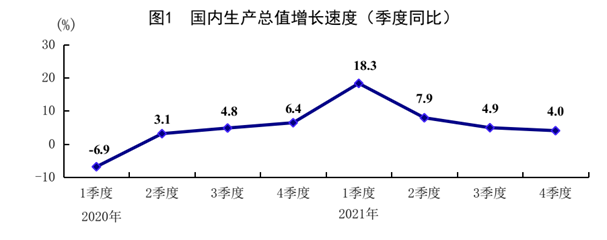

第一,经济增速连续3个季度下滑了,且最低到了4%。初步核算,2021全年国内生产总值1143670亿元,按不变价格计算,比上年增长8.1%,两年平均增长5.1%。

不过,分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%。

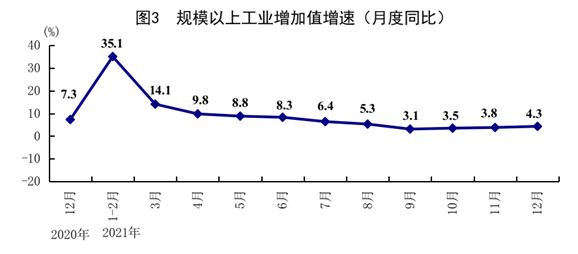

第二,规上工业近10个月趋势不妙。经济承压首先体现在工业上,我们看到2021全年全国规模以上工业增加值,比上年增长9.6%,两年平均增长6.1%,似乎还不错,如果细看……

因为特殊原因,2021年1-2月规上工业增加值增速达到35.%,大概是很多年以来的最高纪录了。

然后从3月开始,降至14.1%,4月跌破2位数,然后持续下滑,到2021年9月已经降低至3.1%——这个规上工业的表现可以说非常严峻了。

不用杠杆游戏说,我们也意识到问题,然后做了一些努力,到2021年10月略有回升,最后2个月继续缓慢爬坡,但最终12月也只有4.3%。

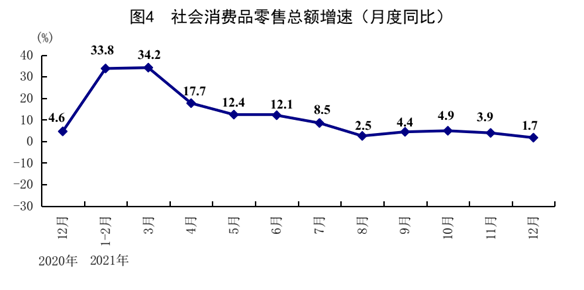

第三,社零数据月度下滑趋势也不好。国统局说,2021全年社会消费品零售总额440823亿元,比上年增长12.5%——看似不错,然后看两年,平均增长只有3.9%。

如下图,2021年1-2月、3月冲高后,逐月下滑,7月降至个位数,8月甚至只增长了2.5%。然后回升和起伏,到了11月再次从4.9%降至3.9%,12月仅剩下了1.7%。

因为一些零星、省市的病例出现,管制较严,部分也影响了消费。

但无论如何,全年下来数据趋势是不好的。

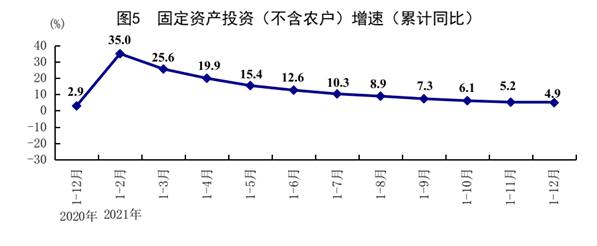

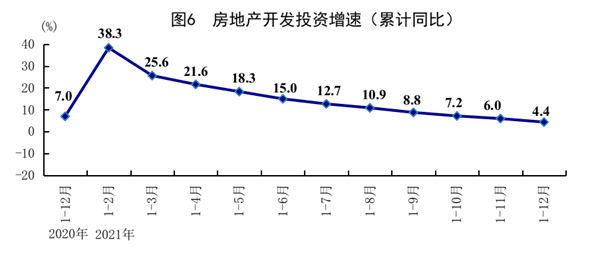

第四,无论整体固投还是房地产投资,增速都不理想。2021全年全国固定资产投资(不含农户)544547亿元,比上年增长4.9%,两年平均增长3.9%。

分领域看,基础设施投资增长0.4%,制造业投资增长13.5%,房地产开发投资增长4.4%。

基建增速简直低到不敢让人相信,房地产略好,但杠杆游戏要说,数字也很低。

然后全国商品房销售面积179433万平米,增长1.9%;商品房销售额181930亿元,增长4.8%。

如果分月看,无论整体固投还是房地产投资增速,2021年初特殊因素很高后,趋势非常不好,且几乎没有反弹。

第五,货物进出口难得快速增长,但或许也有隐忧。主要数据中,最好的要数进出口,2021全年货物进出口总额391009亿元,比上年增长21.4%。

其中,出口217348亿元,增长21.2%;进口173661亿元,增长21.5%。

进出口相抵,贸易顺差43687亿元。

随着经济的部分国家经济增速和供应链的恢复,2022年,我国外贸还能保持这么好的表现吗?杠杆游戏有点担忧。

3、房地产迎来窗口期,一二季度经济刺激会较多

关于2022年房地产和经济,杠杆游戏有如下判断:

第一,房地产能稳其实很不容易。2022年1月17日,发布会上,国统局领导说:

随着房地产长效机制不断完善,因城施策效果不断显现,2022年我国房地产市场有望保持总体平稳运行。

这个判断是很重要的,说明政策一定要出台到稳为止。

从销售看,2021年尽管承压,但是依旧保持了正增长。其实很不容易,在如此高的基数上,2022年如果继续稳,那是很大数字。

2021年哀号遍野,主要是因为对房企降杠杆,资金端收紧,加上销售增速下滑,然后惨了。

2022年资金端放松,销售能稳住、部分月份反弹,大家感觉就没这么倒霉了。

同时,一个东西一旦刺激,特别房子,又容易大涨。过去就是如此,不好控制,脱缰野马。

国统局1月17日重复说,坚持“房住不炒”的定位,积极稳妥实施房地产长效机制,不把房地产作为短期刺激经济的工具和手段,着力稳地价、稳房价、稳预期,积极防范潜在风险。房地产市场总体是稳定的。

政策要维持平衡,本身也不容易。

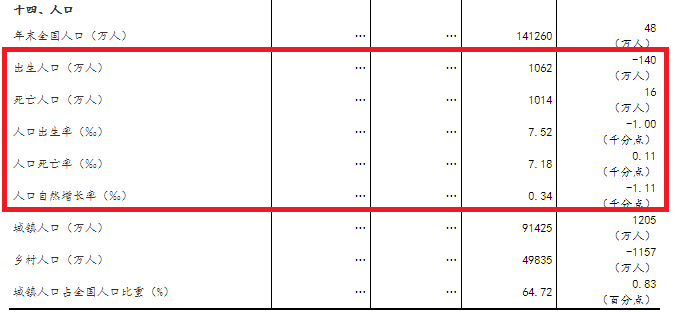

第二,人口压力虽然大,流动人口红利暂时还有。国统局2022年1月17日公布的数据显示,2021年末,中国大陆总人口达14.13亿人,比上年末增加48万人。

2021年全年,出生人口1062万人,继上年首次跌破1%之后,再创新低。

数据压力很大,然后另外一组数据是,2021年末,城镇常住人口比2020年末增加了1205万人,他们到城市里就要有住房,原来农村的房子多数还是要保留的;特别是流动人口38467万人,比上年末增加了885万人。

第三,降息、降准周期,一定利好楼市,只是看程度。降息、降准历来都是信号,杠杆游戏要说,这首先肯定利好楼市,无非是多少问题。

当下我国房地产压力太大了,从最决策层到部委、金融机构,到地方,逐步都在释放“友好”。

图表来源|不详(特此感谢)

其实回头看会发现,地产每年基本都是搞个小阳春,然后收紧。2021年不过是小阳春特别短暂,甚至有些地方还没形成就被扼杀。

如果2022年春夏实现了房地产企稳,又不能、不敢继续吹房地产泡沫,不允许房地产搞出问题,那么下一步就要托股市。

股市能起来,2022年就不需要全年整地产;股市起不来,或许就要多搞几天地产。

第四,一二季度的刺激会最明显。此前杠杆游戏说,为什么我们宽松周期大概率不长?如果简单概括,就是国内外形势不允许。

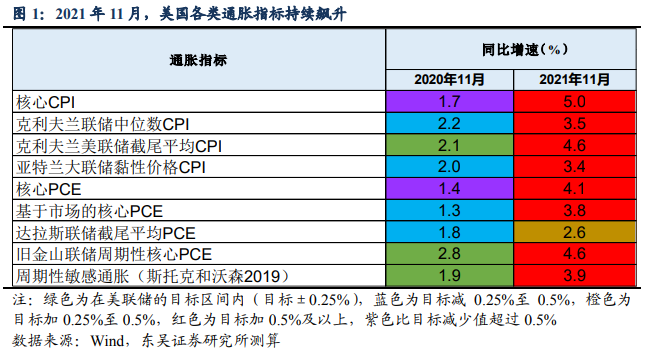

先说国外,11月美国CPI高达6.8%,创下1982年以来最高。虽然预期2022年会压力缓解,但当下很吓人。加上美国中期选举,美国人会给执政的人压力。

鲍威尔又获得提名连任,还有什么好顾忌的呢?展示一个中央银行家独立性的时候到了。

美国各类物价指标,反正一句话,全线飘红。

图表来源|东吴证券(特此感谢)

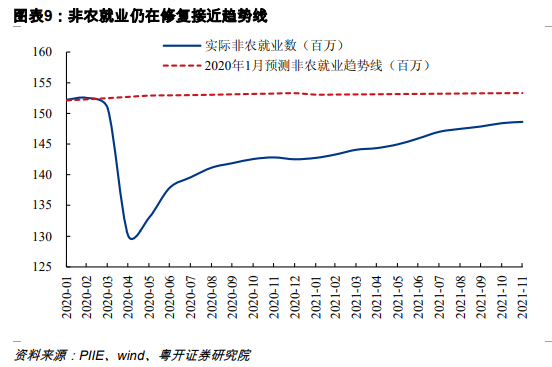

同时,非农失业率,美国从10月的4.6%,下降至11月的4.2%,就业的改善,也是美联储底气所在。

对了,杠杆游戏对照了一下,11月,我国城镇调查失业率为5.0%,比上月上升0.1个百分点,比上年同期下降0.2个百分点。

图表来源|粤开证券(特此感谢)

最新12月调查失业率5.1%,压力还是不小。

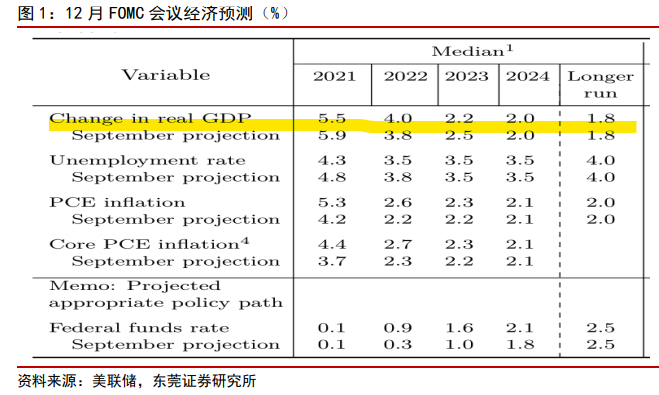

同时,美联储虽然下调了2021年美国的经济增速,预计2021年美国GDP增速预期值,由 9月份的5.9%,下调至5.5%,但同步上调了2022年的GDP增速预期。

图表来源|东莞证券(特此感谢)

特别值得一说,美联储同时表示,经济重启引发的供给失衡,继续成为通胀水平持续走高的推手。所以在12月的声明中,美联储删除了有关“引发通胀提升主要为暂时性因素”的表述。

美国人认为,他们经济在恢复、物价高、就业还可以,所以不必继续宽松。

而国内外物价压力都不小,虽然有回落。

你说我们货币政策怎么办?左右为难。我们的宽松大概率只能这几个月,然后维持一个动态平衡,否则新的问题会出现。

当然这最终取决于刺激效果。

无论人怎么说,一二季度刺激会最明显。楼市主要就是这个周期,然后惯性延续一段时间,获得利好。

本文未标注出处图表均来自央行、国统局

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}