摘要:亏损面扩大,车的毛利率提高(欢迎关注杠杆游戏)

撰文|张银银

造车新势力网红蔚来,日前发布了2021年四季度及全年业绩公告。

汽车行业,是杠杆游戏长期喜欢并关注的产经领域。以至于每周我搞了个栏目“杠杆观车”。

最近刚好又是财报季,杠杆游戏今年如常推出企业财报拆解——“年鉴”栏目,陆续关注杆友和我个人感兴趣的企业。

今天继续一箭双雕吧,两个栏目合一起。

杆友有特别想看的企业年报,特别欢迎留言告诉我。

1、销量增速跑输大盘

年初的时候,杠杆游戏即写了一篇文章《“蔚小理”排名变了!2022年谁会掉出前三》(2022年1月4日)。

根据最新的2021业绩公告披露,我们看到,蔚来2021年汽车交付量达91429辆,较2020年增长109.1%——如果单看这个增幅,或许会觉得蔚来很厉害。

客观说,这么贵的车,这个增速,当然也厉害。

但如果做一个对比,又会有更多细腻的理解。

按照乘联会数据披露,2021年12月,新能源乘用车零售销量达到47.5万辆,同比增长128.8%,环比增长25.4%。2021全年新能源车零售298.9万辆,同比增长169.1%。

作为头部造车新势力网红企业蔚来,其实显著跑输大盘。

如果看2021年四季度数据,可能就更加不那么从容。

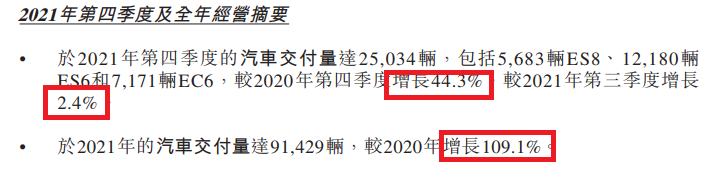

2021年四季度,蔚来汽车交付25034辆,较2020年四季度增长44.3%、较2021年三季度增长2.4%。

这个增速可以说遇到了问题。

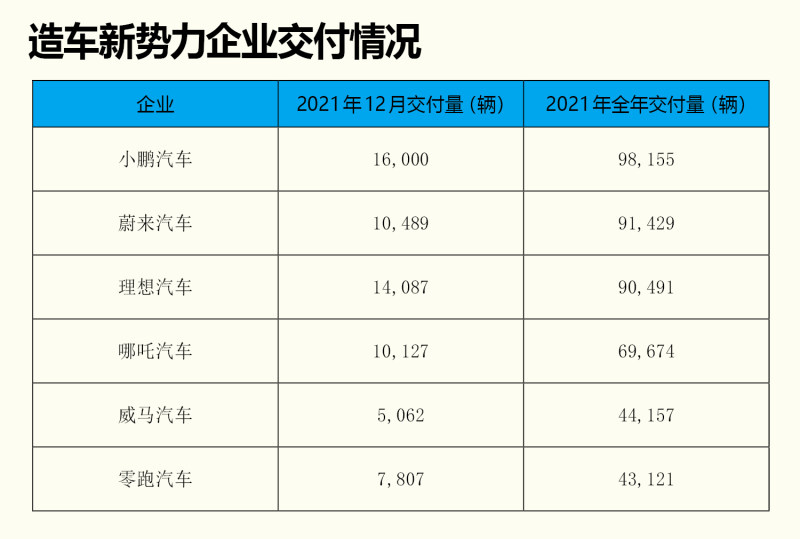

按照此前披露,杠杆游戏看到,2021年12月,蔚来交付量同比增长50%,环比下降4%,至1.0万辆。

如下图,12月交付其实是跑输小鹏、理想的。

图表来源|蓝鲸财经(特此感谢)

从2021全年交付增速看,杠杆游戏注意到,蔚来同比109.1%的增速,其实也是低于小鹏、理想的263.0%、177.4%。

此前,我写过,“蔚小理”排名2021年是“小蔚理”,其中蔚来汽车和理想汽车贴身肉搏,小鹏汽车领先的身位其实也不明显。

2021年造车新势力交付排名 图表来源|电商报(特此感谢)

不过,事情在起微妙变化。

2022开年不久,造车新势力黑马诞生,哪吒汽车战斗力惊人。

2月销量,哪吒汽车再次把蔚来汽车挤出新势力前3,同时相较于1月,位次再升1位,拿下第2名。

图表来源|网络不详(特此感谢)

值得注意,虽然2022年造车新势力2月交付量,普遍同比大增,如上图,唯独蔚来例外,同比不到10%的增长。

当然,受春节等因素影响,环比几乎都有数千辆的下滑。

3月,料将是异常激烈的一个月。

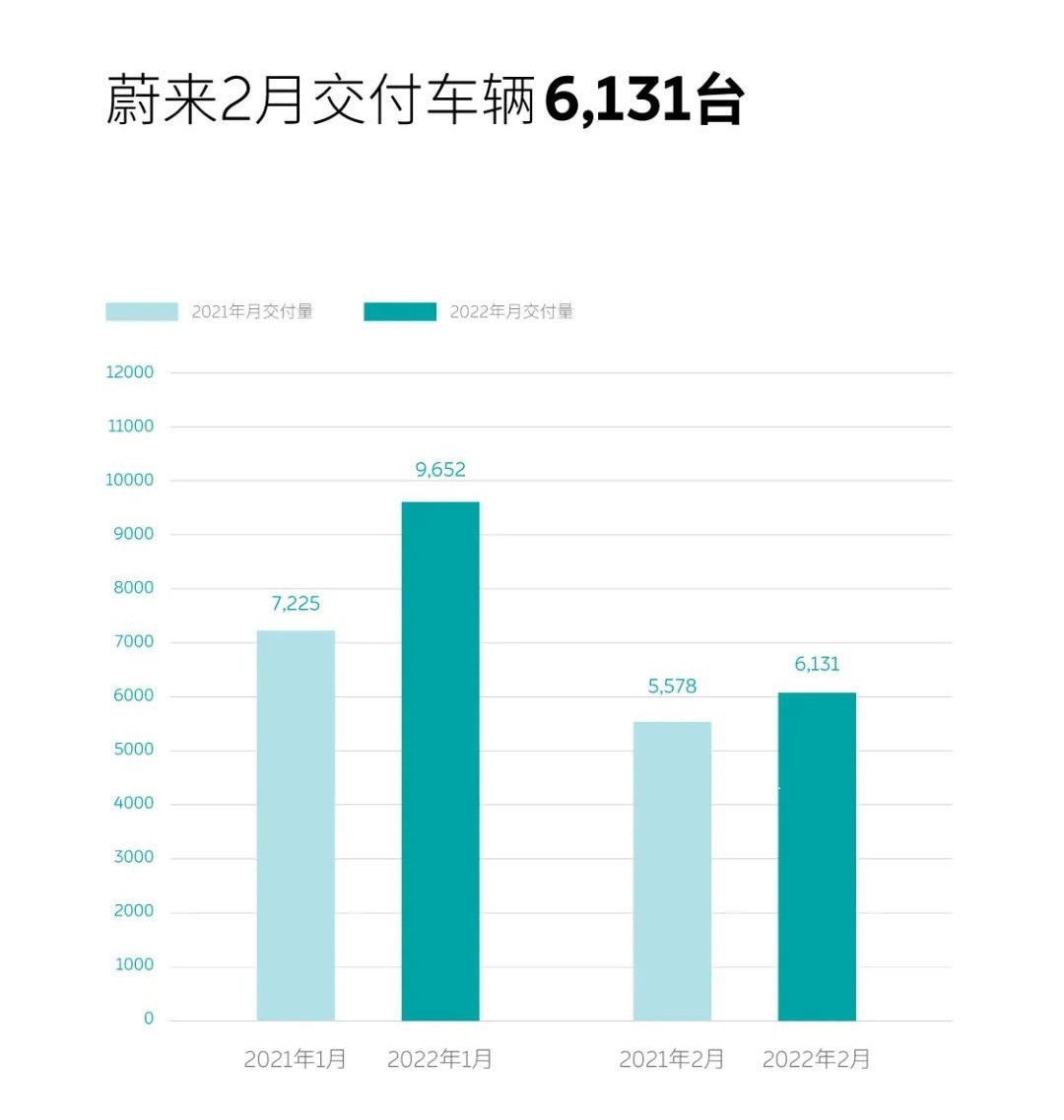

蔚来汽车2月和小鹏汽车贴身肉搏,交付新车6131台,小鹏汽车为6225辆,差距极小。

图表来源|蔚来公告

相比1月的9652辆,蔚来汽车环比下降超36%,比小鹏汽车环比下滑近52%要小很多。

不过,杠杆游戏必须说,蔚来汽车2月的表现依旧不够稳定。“蔚小理”好像已经多月不再,跌落至造车新势力第4,蔚来怎么了?

2、亏损面扩大,车的毛利提高

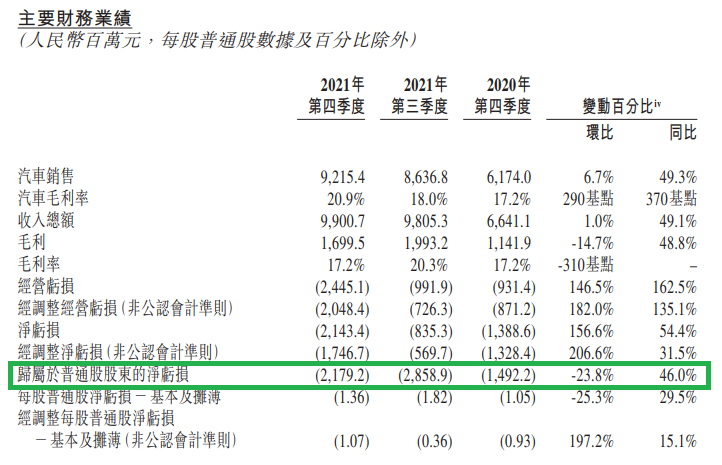

2021年四季度,蔚来的汽车销售额为92.154亿元(14.461亿美元),较2020年四季度增长49.3%、较2021年第三季度增长6.7%。

同期毛利率20.9%,而2020年四季度为17.2%、2021年三季度为18.0%。

2021年四季度,蔚来整个公司的收入为99.007亿元(15.536亿美元),较2020年四季度增长49.1%、较2021年三季度增长1.0%。

整个公司的毛利,虽然四季度有16.995亿元(2.667亿美元),较2020年四季度增长48.8%,但较2021年三季度下降14.7%。

同样,整个公司四季度毛利率为17.2%,而2020年四季度为17.2%、2021年三季度为20.3%。

毛利率较2021年第三季度有所下降,主要由于2021年第三季度新能源汽车积分的销售产生较高的毛利率所致。

通过公告,杠杆游戏看到,2021年四季度,蔚来的经营亏损为24.451亿元(3.837亿美元),较2020年四季度增长162.5%、较2021年三季度增长146.5%。

扣除股权激励费用,四季度的经调整经营亏损(非公认会计准则)20.484亿元(3.214亿美元),较2020年四季度增长135.1%、较2021年三季度增长182.0%。

四季度的净亏损为21.434亿元(3.364亿美元),较2020年四季度增长54.4%、较2021年三季度增长156.6%。

扣除股权激励费用,四季度的经调整净亏损(非公认会计准则)为17.467亿元(2.741亿美元),较2020年四季度增长31.5%、较2021年三季度增长206.6%。

2021年四季度,归属于蔚来普通股股东的净亏损为21.792亿元(3.420亿美元),较2020年四季度增长46.0%、较2021年第三季度下降23.8%。

综上,无论哪个指标,2021年四季度,蔚来都是亏损的,且和2020年比亏损面扩大。

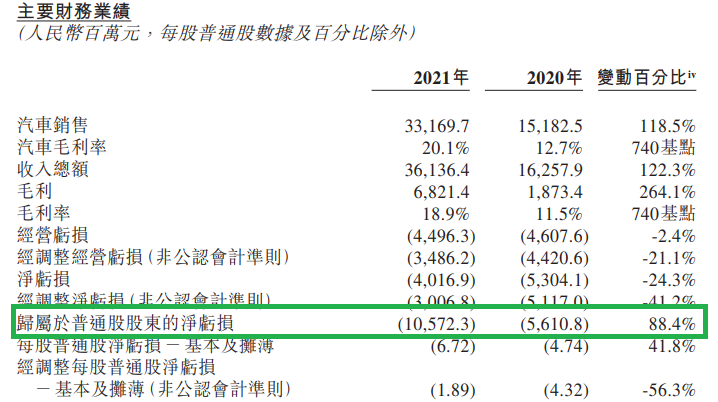

如果看全年数据,杠杆游戏注意到,蔚来表现要好一些。2021年全年的汽车销售为人331.697亿元(52.051亿美元),较上一年度增长118.5%。

同期,汽车毛利率为20.1%,而上一年度为12.7%。

而整个公司,2021年营收361.364亿元(56.706亿美元),较上一年度增长122.3%。

毛利68.214亿元(10.704亿美元),较上一年度增长264.1%。

全年的毛利率为18.9%,而上一年度为11.5%。

其中,2021年全年的汽车毛利率为20.1%,而2020年全年为12.7%。

当然,钱还是继续亏。

2021年全年,归属于蔚来普通股股东的净亏损为105.723亿元(16.590亿美元),较上一年度增长88.4%——虽然还是继续亏,但亏损的增速,比营收增长还是要低一些,也算好消息。

3、各项成本增长明显,盈利尚需时间

企业要增长,投入也得增加。

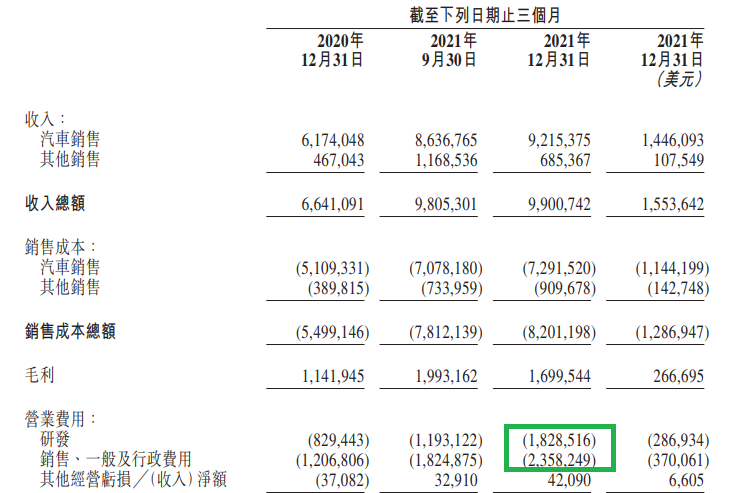

2021年四季度,蔚来的研发费用18.285亿元(2.869亿美元),较2020年四季度增长120.5%、较2021年三季度增长53.3%。

扣除股权激励费用(非公认会计准则),研发费用16.390亿元(2.572亿美元),较2020年

四季度增长102.1%、较2021年三季度增长49.7%。

2021四季度,蔚来的销售、一般及行政费用为23.582亿元(3.701亿美元),较2020年四季度增长95.4%、较2021年三季度增长29.2%。

扣除股权激励费用(非公认会计准则),销售、一般及行政费用为21.630亿元(3.394亿美元),较2020年四季度增长85.3%、较2021年三季度增长29.7%。

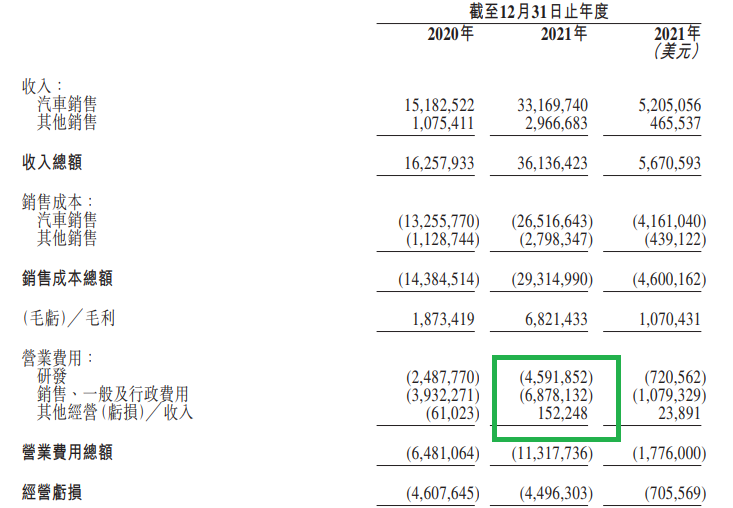

2021全年,蔚来的研发费用为45.919亿元(7.206亿美元),较上一年度增长84.6%。

扣除股权激励费用(非公认会计准则),研发费用为41.849亿元(6.567亿美元)。

2021全年,蔚来的的销售、一般及行政费用为68.781亿元(10.793亿美元),杠杆游戏看到,较上一年度增长74.9%。

扣除股权激励费用(非公认会计准则),销售、一般及行政费用为63.089亿元(9.900亿美元)。

销售、一般及行政费用增加主要由于销售及服务职能的人员成本增加、与销售及服务网络扩展相关的成本增加以及增量营销及促销费用增加所致。

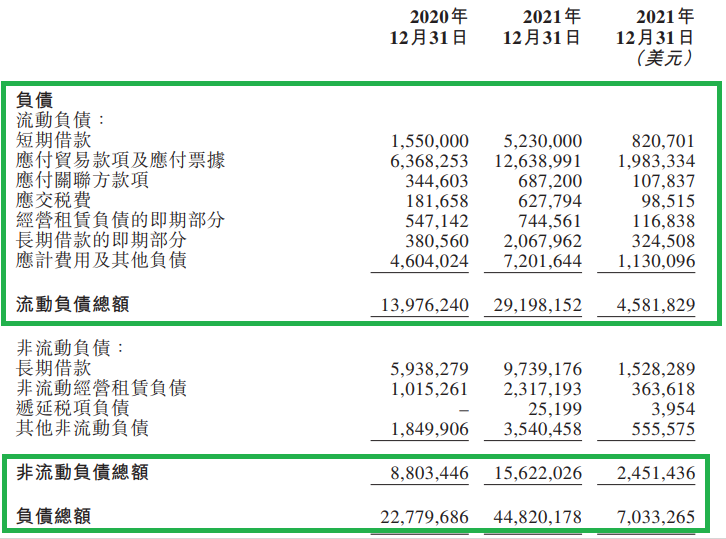

另外,杠杆游戏发现,2021年蔚来的各项负债指标,多数明显增长。

如下图,比如流动负债,从2020年末的小140亿元,翻倍还略多至近292亿元。其中非常显著的是,应付贸易款项及应付票据,从不到64亿元,增长至126亿元多。

非流动负债指标的情况类似,于是总负债,从2020年末的近228亿元,增长至2021年末的约448亿元。

截至2021年末,杠杆游戏在业绩公告中看到,蔚来的现金及现金等价物、受限制现金及短期投资为554亿元(87亿美元)。

随着销售规模的扩大、成本的摊薄,钱应该可以烧一段时间,同时蔚来的盈利前景还是有可能呈现。

“蔚来希望在2024年实现全年盈利。”

2022年3月25日上午,蔚来2021年财报电话会上,蔚来汽车创始人、董事长、CEO李斌首次对外宣布盈利Flag。

2024说远不远,说近也不近。

总的来说,蔚来还在寻找未来。

当然,杠杆游戏要说,行业竞争在加剧,蔚来的销售状况如何,其实都不好预料,只能祝蔚来好运。

本文所有未标注出处的财务图表,均源自蔚来2021年业绩相关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}