摘要:营收大增,利润率继续下滑,分红抠门(欢迎关注杠杆游戏)

撰文|张银银

好几天前,就有杆友说写写中国金茂的2021年表现吧。

这两天,中国金茂的年度业绩公告终于发布。今天杠杆游戏的企业财报拆解——“年鉴”栏目,就来关注吧。

杆友有特别想看的企业年报,特别欢迎继续留言告诉我。

1、营收大增,利润率继续下滑,分红抠门

中国金茂是央企中国中化旗下的城市运营商,业绩公告特别强调,在北京、天津、上海、广州等53个核心城市,持有330余个项目。

2021年,中国金茂签约销售额同比增长2%,从2020年的2311亿元,增至2356.03亿元。

客观说,2021年销售额还能增长的房企,不管权益情况,只要数据真实,都算不错。

不仅如此,如下图,杠杆游戏看到,中国金茂的营收从600亿元,增长了50%至900.60亿元。

毛利也从121.14亿元,增长38%,到167.58亿元;而归属净利润的增速则又要低一点,从38.81亿元,增长21%至46.90亿元。

行业老说增收不增利,虽然绝对数字增长了,但是无论毛利率还是净利率,确实都更低了。

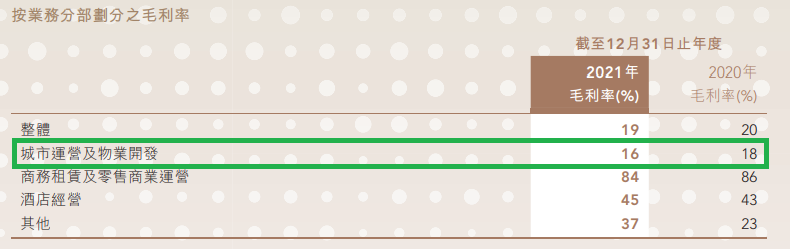

比如中国金茂的毛利率从2020年的20%出头,下滑到2021年的18%多一些(近似19%)。而如果时间拉更长,杠杆游戏看到,其毛利率之前基本都百分之三四十,即便2019年也接近30%。

如果看毛利率细节,杠杆游戏更是被吓到。

如下图,其地产部分的毛利率只有16%左右了,是靠其他部分的毛利率拉高的公司整体毛利率到近19%。

净利率类似,以前动不动十多二十个点,2020年到了10%出头,2021年继续下滑至8%多一些。

不管怎么说,盈利还是增加了,每股基本盈利也增长,2020年为约3毛2,2021年达到近3毛7,增长了16%,但是,杠杆游戏要说重点了——股息只有12港仙,且都是中期股息,末期不派息。

如上图,2020年总计派息26港仙,中期12港仙、末期14港仙。

天啊撸,中国金茂这钱赚了不愿意分给股东啊?

2、条件这么好,利润不应该这样啊

上文杠杆游戏写了利润指标增长不太行,利润率就更不行。

何以至此?一方面,当然,你可以说这是行业大环境,特别是民营房企很多更严重。不过,作为央企,各种融资便利,参照物不应该是比差吧。

比如杠杆游戏看到,业绩公告举例:

在资金获取方面,本集团自2021年以来,积极拓展多种资金筹集管道,在境内发行3年期无担保中期票据人民币50亿元,其中2021年4月发行人民币30亿元、票面利率3.74%,2021年10月发行人民币20亿元、票面利率3.65%;

在境外于2021年4月成功发行5年期高级债券6亿美元、票面利率仅3.2%,于2021年2月发行次级永续债5亿美元,为后续项目开发提供了充足的资金保障。

这借钱的利率,价格简直太美好了。

融资成本方面,业绩公告还披露,2021年利息开支总额57.02亿元,2020年高达79.21亿元,降低28%。我记得2021年时也有关注中国金茂的2020年表现,实话说,当时的利息开支,真是有点吓人。

2021年度平均贷款额和平均贷款利率下降,看来是很有进步。

其中,资本化的利息开支为人民币2,914.5百万元,较上年度人民币5,193.8百万元减少44%;融资成本为人民币2,787.7百万元,较上年度的人民币2,727.0百万元上升2%。

另一方面,各项成本当然很多也是有增长的,甚至有的比较明显,但百分比控制还行。

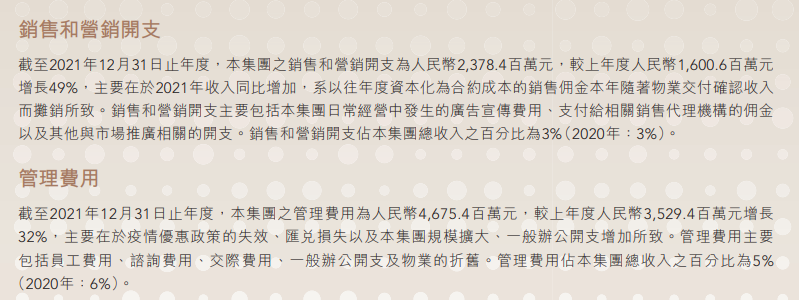

比如杠杆游戏看到,销售和营销开支,2021年高达23.78亿元,2020年仅有16亿元,增长了49%。

主要在于2021年收入同比增加,系以往年度资本化为合约成本的销售佣金本年随著物业交付确认收入而摊销所致。销售和营销开支主要包括本集团日常经营中发生的广告宣传费用、支付给相关销售代理机构的佣金以及其他与市场推广相关的开支。

还不错的是,部分成本率的控制还行,2021年中国金茂的销售和营销开支占集团总收入的3%,2020年也是3%,起码没增加。

同时,管理费用也大增32%。2020年为35.29亿元,2021年达到46.75亿元。

不错的是,管理费用占集团总收入的5%,2020年反倒略高,6%。

其他费用及损失净额,2020年为43.81亿元,2021年降低36%,为28.07亿。

业绩公告还披露,2021年,中国金茂投资物业公平值亏损16.77亿元。

利率增长,所得税费用自然增加。

2021年,中国金茂所得税费用50.09亿元,2020年为34.49亿元,上升45%。

除了税前利润增长,土地增值税增加也是一个原因。

在业绩公告中,杠杆游戏看到,中国金茂说其2021年的实际税率为39%,2020年为36%,较上年度有所上升。

3、酒店、写字楼、负债还是有一定压力

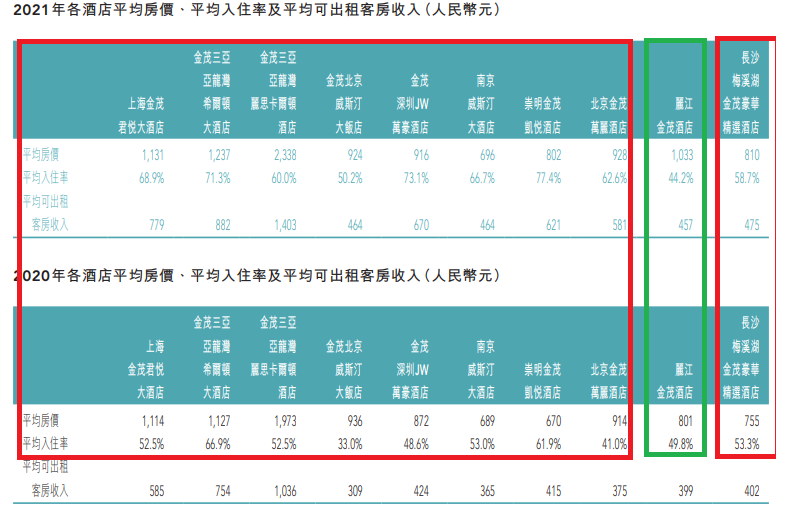

对了,中国金茂持有的酒店,2021年无论单价,还是入住率总体都有提升。只有丽江金茂酒店入住率下滑,其他总体都是增长的。如下图。

不过如业绩公告所说:

本年度仍持续受到新冠疫情影响,下半年旅游及酒店行业再次探底,整个行业表现低于预期。

总的来说,商旅行业要恢复正常,不知道哪一天。

同时,中国金茂旗下的投资物业(主要是写字楼等),杠杆游戏看到也减值。2021年为315.65亿元,2020年时为333.15亿元。

业绩公告解释说,由于投资物业公平值亏损所致。

此外我注意到,截至2021年末,中国金茂的应收贸易账款达到20.82亿元,2020年末4.47亿元,上升了366%。

主要是土地开发收入产生的部分应收款项,尚未收回所致。

而应付贸易账款及票据,也从2020年末的219.07亿元,增长32%,至289.52亿元。

主要原因是新增项目应付工程款所致。

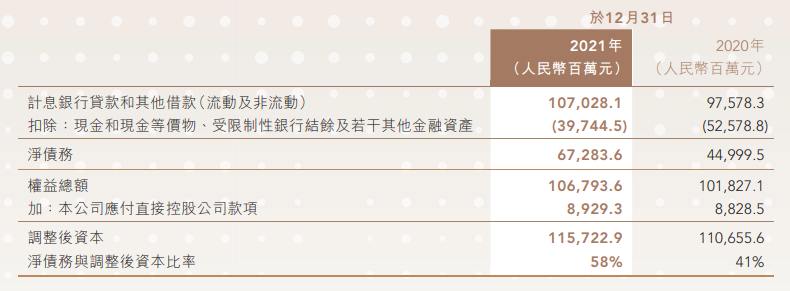

计息银行贷款和其他借款,其实中国金茂是增长的,从2020年末的975.78亿元,上涨10%,达到1070.28亿元。

所以我们看到,无论是资产负债率指标,还是净负债数据,其实截至2021年末,中国金茂是上升的。

截至2021年末,杠杆游戏看到,中国金茂的现金及现金等价物有310.51亿元,2020年同期则有400亿元。

还好,同期中国金茂的计息银行贷款及其他借款约250.81亿元,须于一年内偿还——现金短债比还行。

但显然,也不能说完全没有压力。

本文所有未标注出处的财务图表,均源自中国金茂2021年业绩相关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}