摘要:熊市时控制宅地供应,非常有助于牛市时供地面积、价格的提升(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

这两个月,去北京开了两次会的成都,终于升级了调控。

深圳、东莞、杭州,二进京的沈阳(详见《东莞杭州后,沈阳祭出“杀手锏”!不是你想的那么简单》(9月7日)……该来的都要来,一个都不会少。

长三角城市常州,也加码,这可是三线城市啊——成都呢?成都为什么调控还没有升级?这差点要成8月、9月前半个月地产圈的“世纪之问”。

不负众望,9月14日,周一,成都官网发布了调控新通知。

有意思的是,通知是9月12日(周六)签发的,挂网时间是9月14日。说回主题,杠杆地产先划重点:

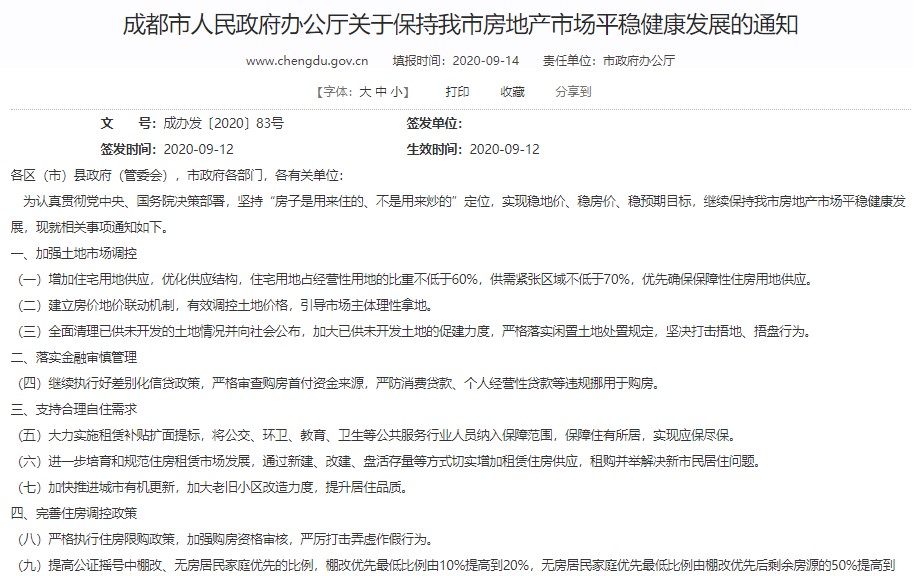

增加住宅用地供应,优化供应结构,住宅用地占经营性用地的比重不低于60%,供需紧张区域不低于70%,优先确保保障性住房用地供应。

调控土地价格,引导市场主体理性拿地。

打击捂地、捂盘行为。

提高公证摇号中棚改、无房居民家庭优先的比例,棚改优先最低比例由10%提高到20%,无房居民家庭优先最低比例由棚改优先后剩余房源的50%提高到60%。

个人住房转让增值税征免年限由2年调整到5年。

大家特别关注增值税免征年限调整这个事。我一直说,调控是个综合性的事情,税只是一方面,如果供应不给力,就算10%、20%的税又怎样?难道需要房子的人能不买单?

看完成都调控新通知,我想说,上述招数其实比较全面,如果兑现较好,成都住房市场目前有点热的情况,可以退退烧。

比如增加住宅用地供应,到底增加多少,这关系其实可大了。

上周“大城市的供地秘密”专题第一篇,我写了沈阳(详见《东莞杭州后,沈阳祭出“杀手锏”!不是你想的那么简单》(9月7日),今天就从供地面积角度说说成都吧。

通过这个角度,我想可以方便杆友更好理解每个城市房地产的脉络和思路。用数据读懂经济中的杠杆和泡沫,看完数据,很多事情真的豁然开朗。

成都的杆友,或者对成都有兴趣的杆友,一定要看这篇哦。

1、有趣的宅地计划供应面积

和沈阳类似,成都市政府信息公开网站,可以检索到的国有建设用地供应计划文件,也是刚好追溯到2012年。

不废话,直接上数据。

2012年,成都中心城区国有建设用地供应总量中,商服用地180公顷,工矿仓储用地330公顷,住宅用地278公顷(其中廉租房、公租房、经济适用房和限价商品房等保障性安居工程住房用地共57.97公顷),公共管理与公共服务用地240公顷,交通运输用地187公顷。

在当年的供地计划文件中,杠杆地产注意到,宅地供应278公顷这个计划面积,高于成都当时的过去5年年均实际供应量(234.43公顷)。

其中,保障性安居工程住房用地共57.97公顷、中小套型商品住房用地约140公顷,二者共占住房用地供应总量的71%。

上述数据说明,第一当年调控很努力;第二当年,保障房、中小套住宅很受重视。另外,杠杆地产要强调一下,2012年时,成都的中心城区尚未扩容,行政意义上只有锦江区、青羊区、金牛区、武侯区、成华区老5区。

文件说,商服和商品房用地供应的重点主要集中在“北改”片区、锦江区沙河堡片区、武侯区晋阳片区和成都高新区南部新区范围内——这说明,当时的中心城区供地计划,包含行政意义上的5城区,也包含经济开发性质的高新区。

2013年,成都中心城区商服用地140公顷,工矿仓储用地220公顷,住宅用地204.5公顷(其中廉租房、公租房、经济适用房和限价商品房等保障性安居工程住房用地共23.5公顷),公共管理与公共服务用地160公顷,交通运输用地140公顷。

注意,成都中心城区2013年,宅地供应计划,比2012年其实降低了不少,幅度也很高。

2013年的供地计划文件明确说,中心城区供地计划含成都高新区。

2013年度中心城区住房用地计划供应总量204.5公顷,符合国土资源部关于2013年住房用地供应计划不低于过去5年年均实际供应量(约197公顷)的编制要求,较2012年中心城区住房用地实际供应总量(188.5公顷)增长8.5%。

也就是说,2012年,成都中心城区宅地供应计划远远没有完成——这在很多城市都是普遍现象。

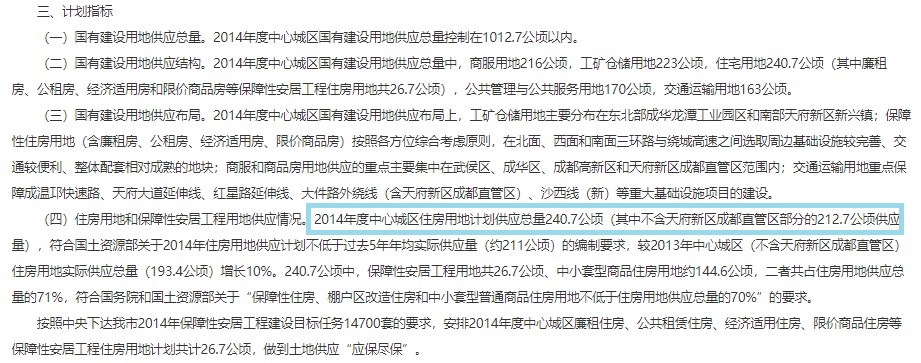

2014年,成都中心城区商服用地216公顷,工矿仓储用地223公顷,住宅用地240.7公顷(其中廉租房、公租房、经济适用房和限价商品房等保障性安居工程住房用地共26.7公顷),公共管理与公共服务用地170公顷,交通运输用地163公顷。

文件还说,2014年度中心城区住房用地计划供应总量240.7公顷(其中不含天府新区成都直管区部分的212.7公顷供应量),符合国土资源部关于2014年住房用地供应计划不低于过去5年年均实际供应量(约211公顷)的编制要求,较2013年中心城区(不含天府新区成都直管区)住房用地实际供应总量(193.4公顷)增长10%。240.7公顷中,保障性安居工程用地共26.7公顷、中小套型商品住房用地约144.6公顷,二者共占住房用地供应总量的71%,符合中央关于“保障性住房、棚户区改造住房和中小套型普通商品住房用地不低于住房用地供应总量的70%”的要求。

注意上述数字和措辞,杠杆地产总结三点:

第一,2013年成都中心城区宅地实际供应面积,在计划大幅降低的情况下,依旧没有完成,不过2014年计划比2013年回升了一些。

第二,如果考虑都天府新区成都直管区和中心城区非常接近的供应计划,2014年成都主要城区的宅地供应计划面积可以说达到巅峰。

第三,同时,2014年时,依旧非常重视保障房和中小套商品住宅。

2015年,成都中心城区国有建设用地供应总量中,商服用地230公顷,工矿仓储用地120公顷,住房用地245公顷(其中廉租房、公租房、经济适用房、限价商品房和拆迁安置房等保障性安居工程用地共30公顷),公共管理与公共服务用地200公顷,交通运输用地200公顷。

注意这个计划面积,文件明确是包含了天府新区成都直管区的。也就是说,2015年,成都中心城区(含天府新区成都直管区)宅地供应计划,较2014年减少很多。

接下来,2016年成都中心城区供地计划,也是包含了天府新区成都直管区的。

2016年,成都中心城区国有建设用地供应总量中,商服用地130公顷,工矿仓储用地115公顷,住宅用地275公顷,公共管理与公共服务用地200公顷,交通运输用地195公顷。

这一年,成都供地计划文件明确说,结合往年中心城区供地规模,适度调减土地供应总量,切实提高土地供应质量。

风向变化越来越快。

2017年,成都中心城区国有建设用地供应总量中,商服用地75公顷,工矿仓储用地40公顷,住宅用地185公顷,公共管理与公共服务用地160公顷,交通运输用地110公顷,水域及水利设施用地160公顷。

这一年的供地计划文件说,成都市中心城区(特指锦江区、青羊区、金牛区、武侯区、成华区及成都高新区,下同)2017年度国有建设用地供应计划——也就是说天府新区成都直管区不再包括在内,此后的2018年、2019年、2020年供地计划皆是如此。

2018年,成都中心城区国有建设用地供应总量中,商服用地85公顷,工矿仓储用地200公顷,住宅用地220公顷,公共管理与公共服务用地145公顷,交通运输用地75公顷。

这个数字比2017年反弹,再次回到200公顷以上。

2019年,成都五城区及高新区国有建设用地供应总量中,商服用地100公顷,工矿仓储用地150公顷,住宅用地268公顷,公共管理与公共服务用地150公顷,交通运输用地2050公顷。

这一年,成都直接把中心城区改为了五城区及高新区,显得更加准确。

2020年,成都市五城区及高新区国有建设用地供应总量中,商服用地100公顷,工矿仓储用地60公顷,住宅用地280公顷,公共管理与公共服务用地165公顷,交通运输用地340公顷。

综上,杠杆地产发现2015-2017这3年,成都中心城区宅地计划供应面积,相对较低。而近3年上市的房子,主要供地也就是那3年。

如果再看看那几年的宅地成交价格,可能就更有意思。

2、楼市库存潮严峻前后的2013、2014年,逐年减少宅地供应:2014年宅地实际供应面积比京沪都要低,只有约上海的二分之一,重庆的三分之一;宅地价格整体节节攀升

根据中指院数据,杠杆地产注意到,2012年成都推出524万平米宅地,这和上文供地计划有一定差异,主要是因为中指院的数据口径有所不同(按照中指院解释,仅包含市本级,其实通常也就是主城区或中心城区),同时计划和最终的供应是两回事,保障性土地有些是划拨,有些是开发商配建等。

下同,不再解释,并均使用中指院数据。

2012年,最终只成交了415万平米,宅地楼面成交均价2258元/平米。

2013年,宅地实际供应下降到400万平米级,不过成交反倒比2012年高,达到448万平米,宅地楼面成交均价2737元/平米——推出均价为1843元/平米,溢价率非常不错。

2014年,宅地实际供应再次下滑,400万平米都不到了,推出面积比北京、上海都要低。

只有上海的约二分之一,为近邻重庆的三分之一。

最终成交254万平米,宅地楼面成交均价突破3000元/平米,达到3208元/平米。

2015年,宅地实际供应面积重新回到400万平米,不过成交只有300多万平米,最终成交楼面均价几乎没有涨,3211元/平米。

2014年开始的楼市库存,对宅地成交价格影响非常显著,沈阳如此,成都也是如此。

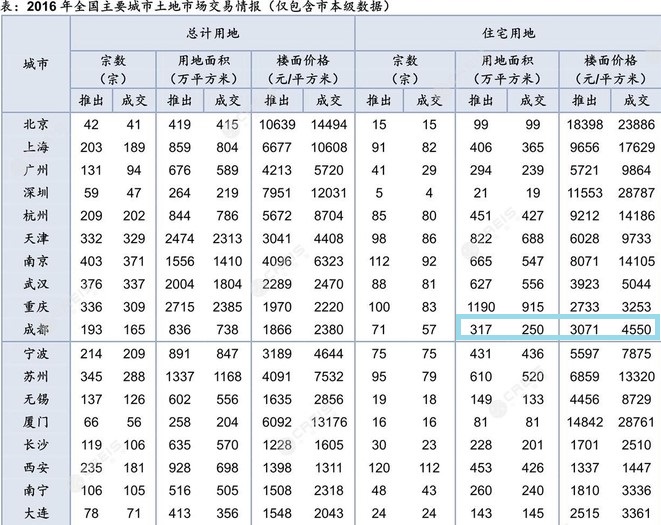

2016年,宅地实际供应面积再次低到300万平米级别,实际成交250万平米。无论供应还是成交继续比上海还低。

但杠杆地产注意到,成交均价非常喜人,达到4550元/平米,推出均价3071元/平米,溢价率非常喜人。

2017年,宅地供应和成交面积双双反弹,均达到500万平米,楼面成交均价更是高达7823元/平米,创下近年最高记录。这两年成都市场上供应的很多房子,其实就是那时候的地。

2018年,因为2017年卖地行情很好,加上调控要求,宅地供应回升较多突破700万平米,成交也有600多万平米。成交均价5512元/平米,看似比2017年低,但根据杠杆地产的观察,这和供应结构、土地位置高度有关。

地价高的其实更高了。

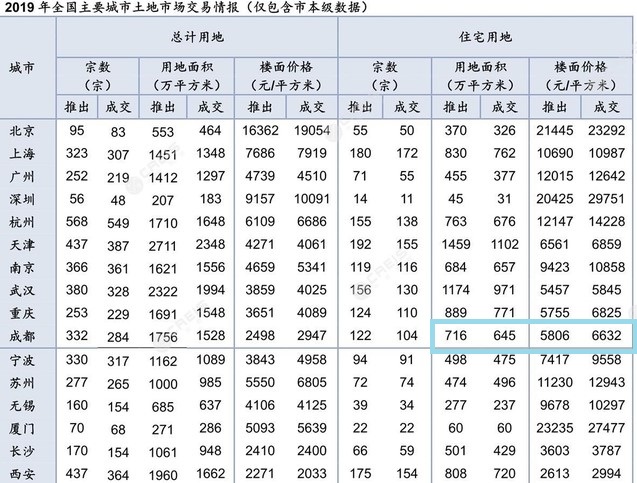

2019年,供应面积创下近些年最高,716万方,成交也创下近年最高,645万平米。

成交楼面均价6632元/平米——虽然比2017年低一点,但是考虑到更高的成交面积和不同的供应结构,其实这个价很可观。

总的来说,成都近些年宅地价格是逐年走高。最值得说的是,在楼市库存潮严峻前后的2013、2014年,成都减少宅地供应。而这为后来的地价、房价打下了很好基础。

可见,成都在2013年后的土地供应和地价把控上,操作非常成功。

3、调控升级一点不意外:均价一直向上

说完宅地供应计划、成交价格,最后杠杆地产说说成都主要年份的商品住宅相关数据。

根据成都相关年份统计公报:

2012年,房地产投资完成1890.0亿元,比上年增长18.5%。含预售在内的商品房销售面积2845.2万平方米,增长4.9%,其中住宅销售面积2427.7万平方米,增长4.6%;实现商品房销售额2069.9亿元,增长14.3%,其中住宅销售额1618.9亿元,增长10.6%。

2013年,房地产开发投资完成2110.3亿元,比上年增长11.7%。含预售在内的商品房销售面积2948.0万平方米,增长3.6%,其中住宅销售面积2555.4万平方米,增长5.3%。实现商品房销售额2121.6亿元,增长2.5%,其中住宅销售额1714.9亿元,增长5.9%。

2014年,房地产开发投资完成2220.8亿元,比上年增长5.2%。含预售在内的商品房销售面积2950.2万平方米,增长0.1%,其中住宅销售面积2475.9万平方米,下降3.1%。实现商品房销售额2072.1亿元,下降2.3%,其中住宅销售额1618.3 亿元,下降5.6%。

2014年全国性库存问题开始凸显,成都也不例外,住宅销售面积下滑。也是从这一年开始,成都宅地实际供应控制节奏,成为后来地价、房价的重要支撑。

2015年,房地产开发投资完成2442.0亿元,比上年增长10.0%。含预售在内的商品房销售面积3019.4万平方米,增长2.3%,其中住宅销售面积2474.6万平方米,下降0.1%。实现商品房销售额2066.2亿元,下降0.3%,其中住宅销售额1620.8亿元,增长0.2%。

2015年,成都住宅销售依旧处于低谷。

2016年,房地产开发投资完成2638.9亿元,比上年增长6.5%。含预售在内的商品房销售面积3935.3万平方米,增长25.3%,其中住宅销售面积3285.7万平方米,增长28.9%。实现商品房销售额2950.2亿元,增长38.9%,其中住宅销售额2421.3亿元,增长46.8%。

新一轮的房产周期开始,住宅销售面积大幅攀升,房价涨幅更加惊人。

2017年,房地产开发有所减缓。全年房地产开发投资完成2487.9亿元,比上年下降5.7%。含预售在内的商品房销售面积3921.8万平方米,下降0.3%,其中住宅销售面积2973.5万平方米,下降9.5%。实现商品房销售额3424.5亿元,增长16.1%,其中住宅销售额2556.2亿元,增长5.6%。

调控序幕拉开,住宅销售面积受到影响,但是我们看价格,还是在网上。大周期加上地价的效应,开始显现。

2018年,房地产开发投资减缓。全年房地产开发投资2267.8亿元,比上年下降8.8%。含预售在内的商品房销售面积3681.9万平方米,下降6.1%,其中住宅销售面积2659.4万平方米,下降10.6%。实现商品房销售额3633.2亿元,增长6.1%,其中住宅销售额2602.1亿元,增长1.8%。

调控对住宅销售的影响还是很明显的。

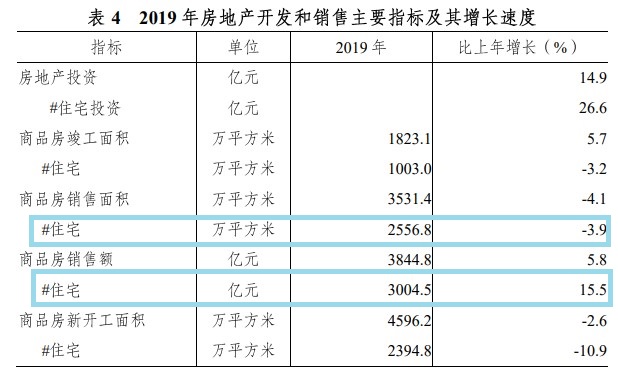

2019年,房地产开发投资较快增长。全年房地产开发投资比上年增长14.9%。含预售在内的商品房销售面积3531.4万平方米,下降4.1%,其中住宅销售面积2556.8万平方米,下降3.9%。实现商品房销售额3844.8亿元,增长5.8%,其中住宅销售额3004.5亿元,增长15.5%。

注意细节,杠杆地产发现,成都全市的住宅销售面积依旧在下滑,但是住宅销售均价首次突破1万元/平米。前几年宅地供应节奏的把控、地价逐年上升的效应,2019年全面显现。特别是中心城区的部分板块,房价趋势明显。

有趣的是,沈阳也是2019年全市住宅均价破万——两个“二进京开会”的二线城市,同一年均价破万,然后相隔几天,调控分别宣布升级。

注意,上述销售数据都是成都全市的,成都主城区当然没有这么多,但是数据的起伏中,我们也能看出一些门道,因为趋势整体是一致的。

写完本文,杠杆地产就一个感受:熊市时控制宅地供应,非常有助于牛市时供地面积、价格的提升,可以帮助地方政府实现较好的回报。

当然,一切最终都有人买单。

本文宅地成交价格使用的中指院数据,特此感谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}