摘要:收购物业做大规模,不完全看上去那么美好(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

地产圈有个现象,今年之前,中小房企热衷分拆物业板块上市。

当然主要上市地是港交所。内地除了个别,虽然你说自己是物业公司或商管服务,不是地产公司,但也绝少可能。

而到了今年,杠杆地产发现,头部玩家也参与进来。世茂、金科、融创、恒大,挨个入局。

最新的消息,10月26日,融创服务控股有限公司(以下简称“融创服务”)通过聆讯。融创服务即将上市。

在此之前,8月6日,融创服务向港交所递交上市申请表,汇丰、摩根士丹利为其联席保荐人。回过头去看,效率蛮高。恭喜融创服务。

今天以巨无霸融创服务为例,用我习惯的数据谈谈大房企分拆物业上市的逻辑,以及相关问题。

1、体量很大,很有想象空间

按照10月26日,通过聆讯后的资料集,杠杆地产发现,融创服务自述是中国增长最快的大型物业管理服务商,市场地位领先。

其称,根据中指研究院的资料,2019年融创服务整体增长率(按在管建筑面积、合约建筑面积、收入及利润的平均年增长率计算)为94.1%,与2019年大型物业服务百强企业相比,排名第一。

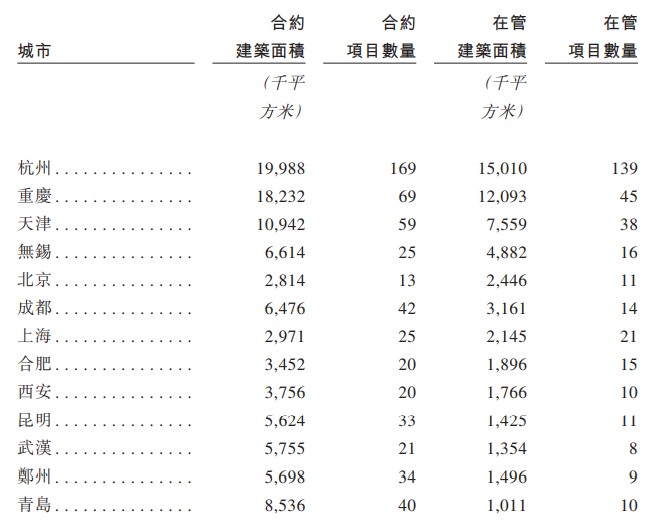

第一,管理面积确实大,且位于一二线城市为主。

2020年5月8日,收购开元物业管理后,截至6月末,融创服务合约建筑面积增至2.321亿平米,覆盖中国29个省、自治区及直辖市的127个城市。

管理660个物业项目(包括418处住宅物业及242处非住宅物业),在管总建筑面积达1.054亿平米,覆盖中国26个省、自治区及直辖市的78个城市。

具体来说,住宅物业、商业物业、城市公共及其他物业的在管建筑面积分别为7740万平米、1390万平米、1410万平米,分别占比73.4%、13.2%及13.4%。

而且在管建筑面积86.1%位于一二线城市,如下图。

因为收购了布局华东地区的开元物业,融创服务杭州的物业管理面积,甚至超过了融创发家福地重庆。当然面积大增同时,也带来相应问题,下文会写。

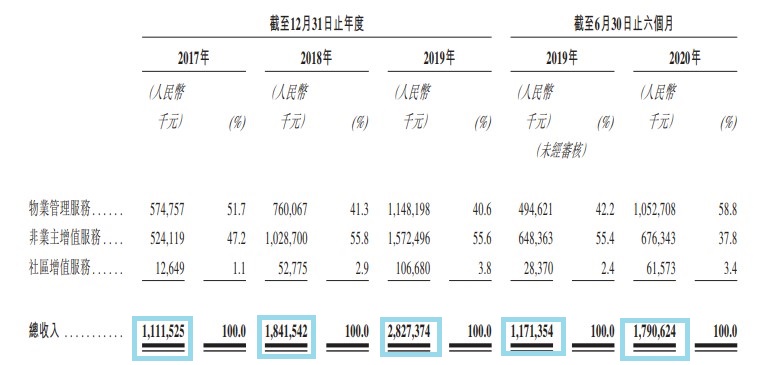

第二,收入增速喜人。

收入由2017年的人民币11.115亿元,增长至2018年的18.415亿元,2019年更是达到28.274亿元。

2020上半年营收达到17.906亿元,2019年同期为11.714亿元,增幅高达52.9%。

2017年至2019年,复合增长率为59.5%。

第三,利润增长很夸张。

2017年利润为4300万元,2018年为9830万元,2019年增长至2.699亿元。

2020年上半年利润2.508亿元,2019同期为5360万元,增幅更是367.6%。

2017年至2019年,复合增长率为150.7%。

这样一家体量庞大、业绩疯狂的物业公司,不上市傻啊,想象空间真的是太大了。

不仅如此,融创中国房子销售年面积依旧很高,旗下文旅、会展等管理面积也越来越多,未来管理的物业体量会更惊人。杠杆地产专门去参考了头部房企碧桂园,碧桂园服务最新收盘市值1200多亿元港币。如下图。

同期,碧桂园的市值也只有2000亿港币出头,融创中国的市值为1300来亿港币。

可以想见,物业分拆上市,这对同为头部房企的融创中国的刺激和吸引力。

2、收购物业做大规模,不完全看上去那么美好

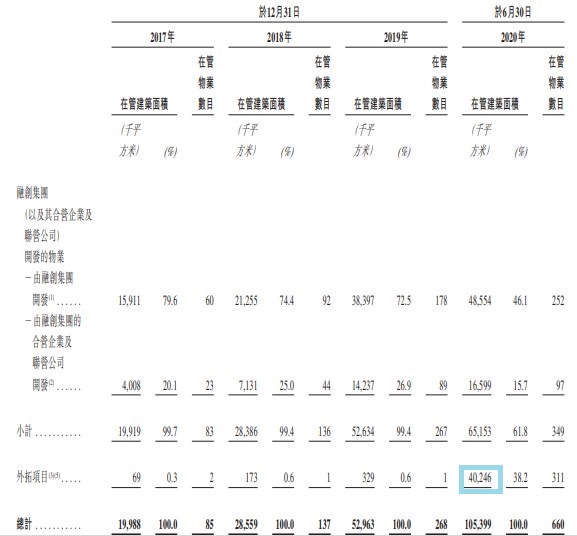

2020年开始,杠杆地产注意到,融创服务外拓管理面积大增。如下图,2019年时只有30来万平米,2020年6月末,外拓管理面积超过4000万平米,占比高达38.2%。

融创自己开发或者合营的盘,我们都知道主要位于一二线城市,物业费平均较高。而收购来的管理项目,则有不同。

以收购的开元物业为例,杠杆地产注意到,其2017年、2018年及2019年的总综合收入分别为人民币5.567亿元、7.255亿元、8.679亿元。

营收增长的同时,综合利润却并没有那么好看。这三年分别为5160万元、6560万元、6290万元——没错,甚至利润下滑。

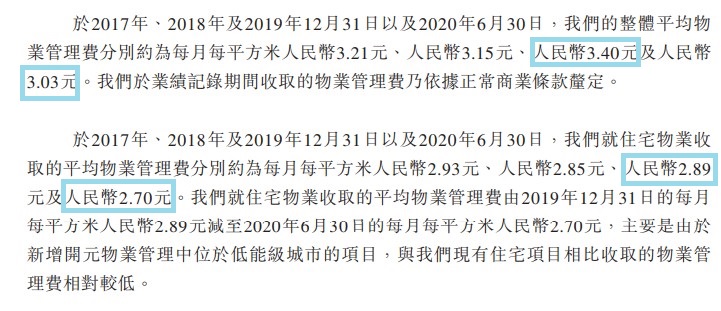

聆讯后资料集就披露,2017年、2018年、2019年、2020上半年,融创服务的整体平均物业管理费分别约为每月每平米人民币3.21元、3.15元、3.40元、3.03元。

其中,住宅物业分别为每月每平米人民币2.93元、2.85元、2.89元、2.70元。

是的,不管是总体均价,还是住宅物业管理均价,2020年都出现下滑。原因很简单:

由于新增开元物业管理中位于低能级城市的项目,与我们现有住宅项目相比收取的物业管理费相对较低。

运气还不错的是,另外一个收购项目成都环球世纪的物业管理费水平,高于其他非住宅物业,每月每平米14.1元,收费建筑面积共计逾70万平米。

3、还有哪些风险?

3、还有哪些风险?

聆讯后资料集进行了总结梳理,这里杠杆地产只是搬运工,我挑重点说。

第一,有可能无法获得新的物业管理合同。经营业绩及前景,可能会受到重大不利影响。

另外,无法保证外拓项目的物业管理服务毛利率,会相当于融创集团(以及其合营

企业及联营公司)开发项目的毛利率。

第二,经营成本、维持或提升盈利水平有无法控制的可能。物业管理行业属于劳动力密集型行业,维持及提高利润率,控制及减少人工成本、分包成本和其他经营成本至关重要。

2017年、2018年、2019年、及截至2019上半年、2020上半年,员工成本分别占总销售成本的58.5%、62.4%、62.6%、65.3%、61.9%。

分包成本(指安保、维护、清洁及绿化成本)占总销售成本的26.3%、22.9%、20.8%、18.1%、23.1%。

比如未来工资可能增长,人工成本相应增加,员工人数也会增加。

第三,融创服务自己也谈到并购项目可能效益不如预期。上文杠杆地产重点写过,不再赘述。

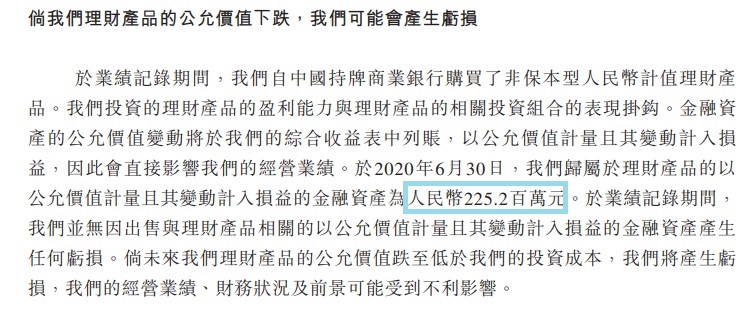

第四,理财产品公允价值下跌的亏损风险。这一点是我觉得最有意思的。

因为我想到一件事,以前我们发现很多上市公司好像不缺钱,甚至再融后不知道干嘛,最后买了理财产品。

融创服务说,截至2020年6月末,融创服务归属于理财产品的以公允价值计量且其变动计入损益的金融资产为人民币2.252亿元。

此前无任何亏损,但未来如果发生意外,可能受到不利影响。

此前无任何亏损,但未来如果发生意外,可能受到不利影响。

另外,享有的政府补助及税务优惠待遇或会变更、终止。融创服务说,2017年、2018年及2019、2019上半年、2020上半年,获得政府补助分别为人民币250万元、150万元、2380万元、680万元、1350万元。

并专门提到,位于中国西部的若干附属公司,享有15%的优惠所得税税率。

最后,恭喜融创服务,未来之路走好。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}