摘要:毛利率、净利率均走低(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

前几天,杠杆游戏看到新城控股披露了2021年度担保计划,额度不低。

作为一名A股房地产板块的长期投资者,这让我又对这家曾因前董事长某刑事案件,而被卷入舆论中心的A股上市房企更感兴趣了。

2019年自身黑天鹅,2020年全球黑天鹅,不得不感叹,新城控股这两年真的不容易。

1、经营活动现金流大跌背后

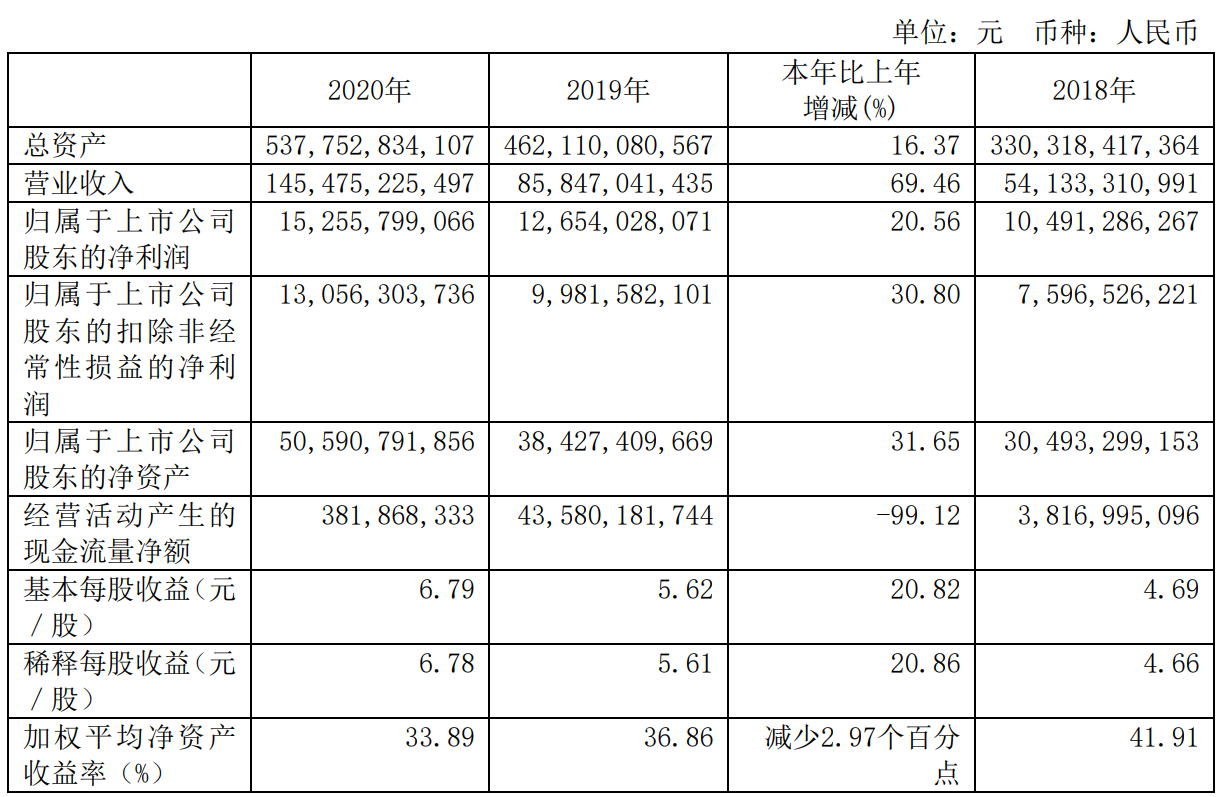

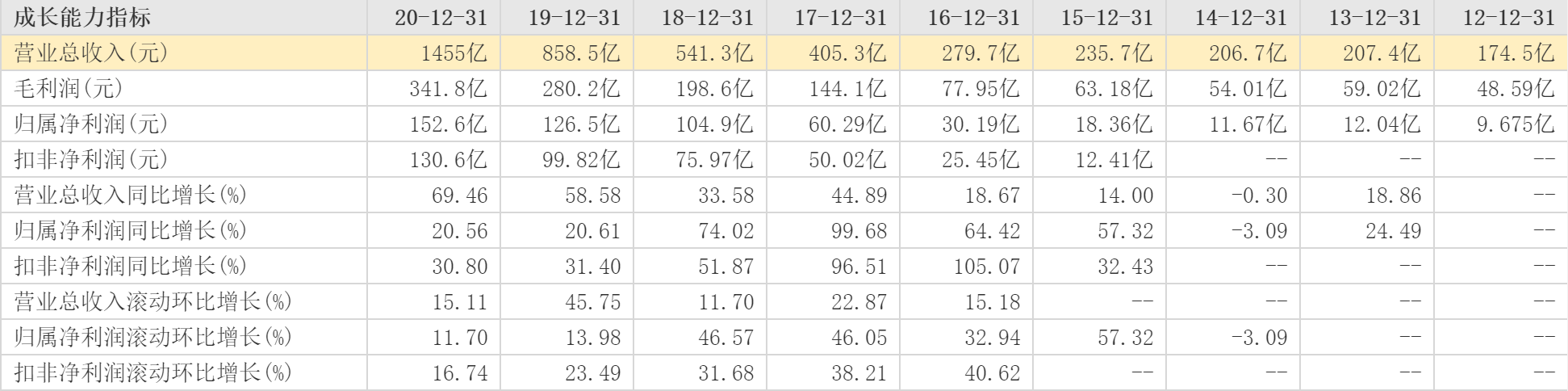

新城控股的2020年到底如何?看营运数据,杠杆游戏认为是非常不错的。具体如下图:

2020年,新城控股营业收入1454.75亿元,实现归属于上市公司股东净利润152.56亿元,分别比2019年增长69.46%和 20.56%。

截至2020年12月31日,其总资产 5,377.53 亿元,归属于上市公司股东的净资产505.91 亿元,分别比上年同期增长16.37%和 31.65%。

这个增速,算是可以的,尤其营收增速,相当快了。

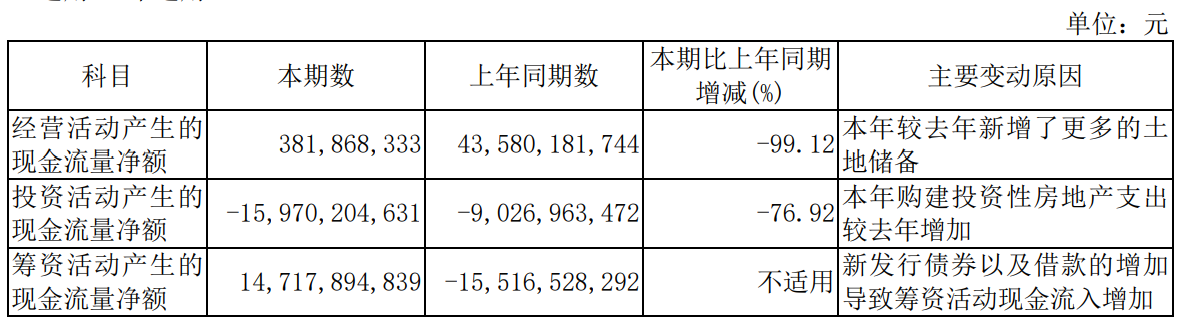

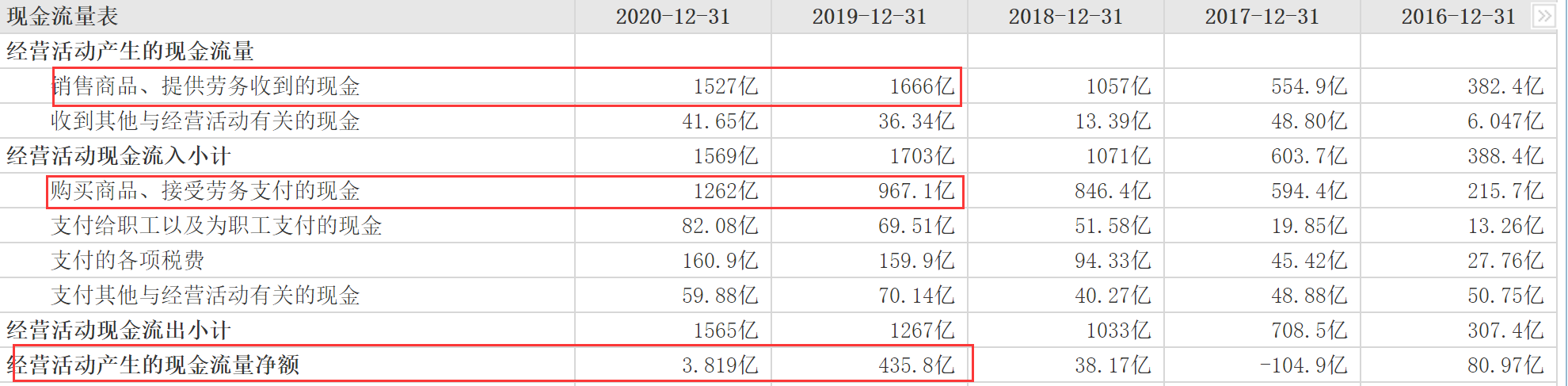

同时,杆友们应该也注意到,一众正增长里,-99.12%这一数据颇为刺眼。2020年,新城控股的经营活动产生的现金流量净额为3.82亿元,比2019年的435.8亿元跌去了400多个亿。这是为啥?

对此,年报的解释是,本年较去年新增了更多的土地储备。

财报披露,全年公司共计新增土地储备120幅,总建筑面积为4139.41万平米,平均楼面地价为3031.11元/平米。

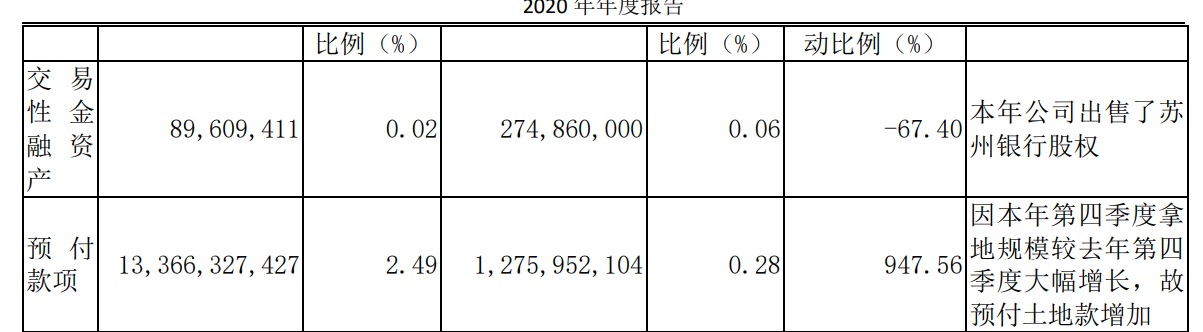

2020年,新城控股的预付款项确实同比增加了不少,增幅为947.56%。从2019年的12.76亿元,增长到2020年的133.66亿元。

不过,对新城控股来说,2019年是个极特殊年份,没有太大可比性。

因为前董事长猥亵案件,新城控股遭遇重创,后续虽然快速和王振华切割。但是案件发生后,新城控股的股价依旧是大跌、机构抛售、估值下调。彼时,1987年出生的二代王晓松临危受命、紧急接班。

对此,新城控股一方面放缓拿地,此外还陆续出售20多个项目套现上百亿元。在此背景下,2019年,新城控股实现经营性现金流净流入435.80亿元,为近十来年新高。

2020年,又遇上全球黑天鹅,房企格局加速重塑,新城控股要奋起直追、加速拿地补仓,站稳脚跟,也在情理之中。

这样来看,往年经营活动产生的现金流量净额本就不高的新城控股,出现此项数据大跌的情况,并不意外了。

如王晓松所言,2021年,新城控股仍执行“销售额的40%用于拿地”策略。也就是说,今年新城控股拿地预算将是千亿级别。

2、毛利率、净利率均走低

在此之外,有几项数据异动,也让杠杆游戏分外注意。从纵向来看,新城控股的营收增速自2015年以来,一直是保持稳步向上趋势的。

年销售额更猛,从2015年度的319亿元,迅速增长到2018年度的2211亿元,三年内增长了六倍!

2015年前后,新城控股排名还没这么显著,到了2018年,其已经迅速飙升到了房企前十。

即便是漩涡中的2019年,新城控股也实现了2708.01亿元的合同销售金额,同比增长22.48%,销售面达2432.00万平米,同比增长34.21%。

2020年略有下滑,累计合同销售金额约2509.63亿元,比上年同期下降7.33%,累计销售面积约2348.85万平方米,比上年同期下降3.42%。

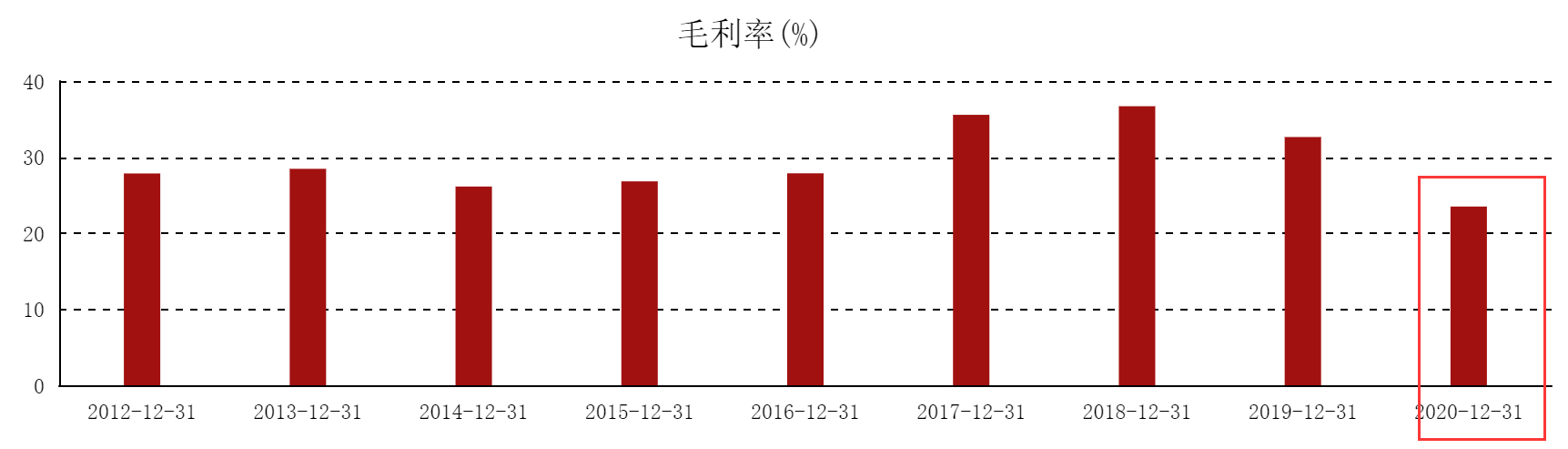

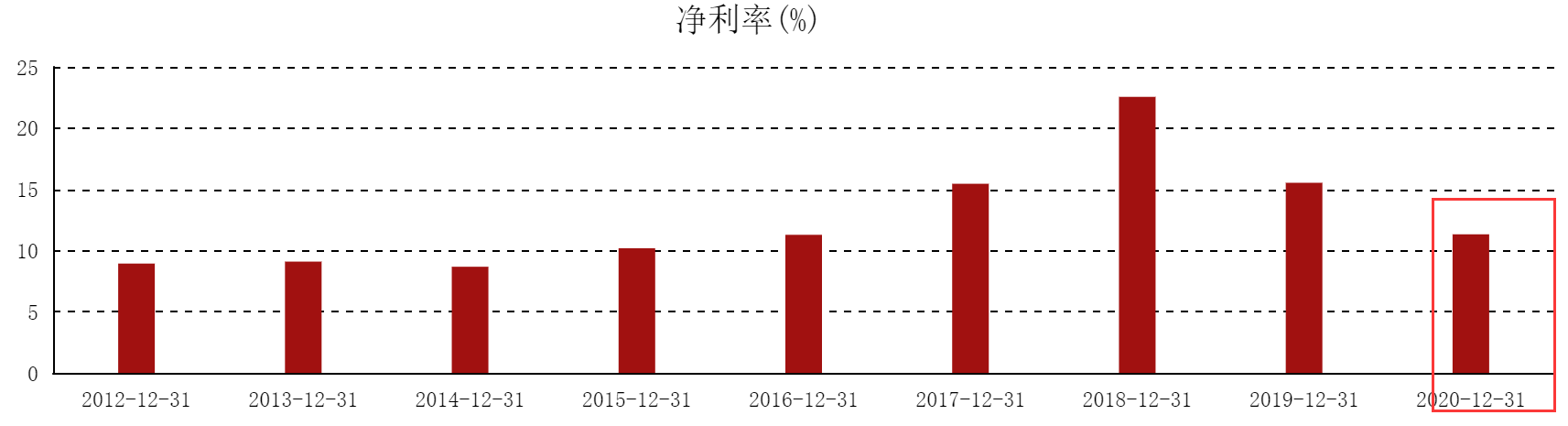

但毛利率和净利率似乎就没那么漂亮了。

2012-2016年,新城控股的毛利率长期徘徊在20%-30%的区间,2017-2019年突破了30%,但从2018年开始,便呈现出逐年下滑的趋势。

净利率方面,这两年下滑幅度更大。从2018年的20%+,降至2020年的10%+。

在前几天的业绩说明会上,新城控股管理层正面回答了这个问题。行业来看,各地不断出台限地价、限房价政策,未来行业的超高回报很难再出现。

公司内部,前几年规模快速扩张,并战略性进入一些新的城市,也包括部分非长三角的低能级城市,没有体现出规模优势。同时人才储备显得不足,管控能力尚待加强。

同时官方也说了,随着在这些城市的深耕,团队能力的提升,毛利率有一定程度改善。究竟改善情况如何,接下来就看其半年度数据了。

3、红线之外

三道红线方面,新城控股踩中了一条:剔除预收账款后的资产负债率为 74.12%。此外,随着新城控股2020年度报告一同披露的,是其2021年度担保计划公告。

其中杠杆游戏看到,2021年,新城控股预计对公司全资子公司净增加担保额度300亿元,对控股子公司净增加担保额度600亿元,对合营公司及联营公司净增加担保额度300亿元。上述议案尚需提交公司 2020年年度股东大会审议。

请注意,房企在非并表项目公司层面需要按权益比例承担的负债,一般会体现在对联合营公司的担保金额上。

出于追求规模扩张、降低拿地成本、分散风险等目的,合作开发成为房地产行业的趋势。长期股权投资是房企在联合营企业的股权投资。通过对外担保/长期股权投资,可以大致判断非并表项目的债务率水平。

截至2020年12月31日,新城控股及子公司的对外担保余额为733亿元,其中对全资子公司的担保余额为62亿元,对控股子公司的担保余额为535亿元,对合营公司及联营公司的担保余额为 136 亿元。

2020年,新城控股其长期股权投资为223.26亿元,由此大致可以计算出,新城控股非并表项目的债务率为61%左右。

综合来看,虽然有一定程度缓解,新城控股未来降负债仍需努力。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}