摘要:数据偏好背后的故事,可能更值得展开,未来我们会知道答案(欢迎关注杠杆游戏)

撰文|张银银

这几天,招行换帅传言漫天飞舞。

2022年4月18日,招行股价急跌。

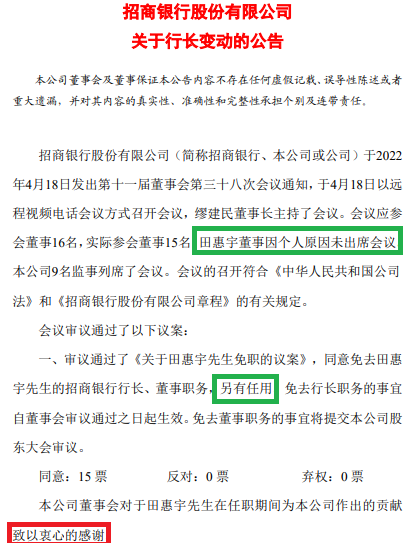

4月18日晚间,招行发布公告称,当日远程视频方式召开董事会会议,董事长缪建民主持会议,15名董事出席,田惠宇因个人原因未出席。会议审议通过了《关于田惠宇先生免职的议案》。

同意免去田惠宇先生的招商银行行长、董事职务,另有任用。暂由该行常务副行长兼财务负责人、董事会秘书王良主持工作。

董事会感谢了田惠宇为该行作出的贡献。

同时还有消息说,田惠宇将担任招商局金融事业群相关职务。

公告给人“正常”离任的感觉,不过4月19日,招行股价继续下挫。

招行成立于1987年,管理层向来稳定,公司经营得到各界好评。

在2022年4月18日之前,成立35年的招行仅经历过3任行长——王世祯、马蔚华、田惠宇,前两任行长分别在任12年、14年之久,田惠宇2013年5月31日担任招行行长,迄今也接近9年。

不同的是,王世祯、马蔚华都是到龄身退,而1965年生的田惠宇打破了这一惯例。

招行2002年上市,杠杆游戏看了一下,其上市前3年,也就是1999年开始的财务数据比较好找。

恰好这一年,马蔚华开始担任招行行长。

借此机会,杠杆游戏列了9个指标(资产规模、营收、归属净利润、现金及现金等价物净增加额、拨备覆盖率、不良贷款率、单一最大客户贷款比例、最大十家客户贷款比例、非利息收入占比),对比下马蔚华执掌招行14年和田惠宇9年,各自的业绩。

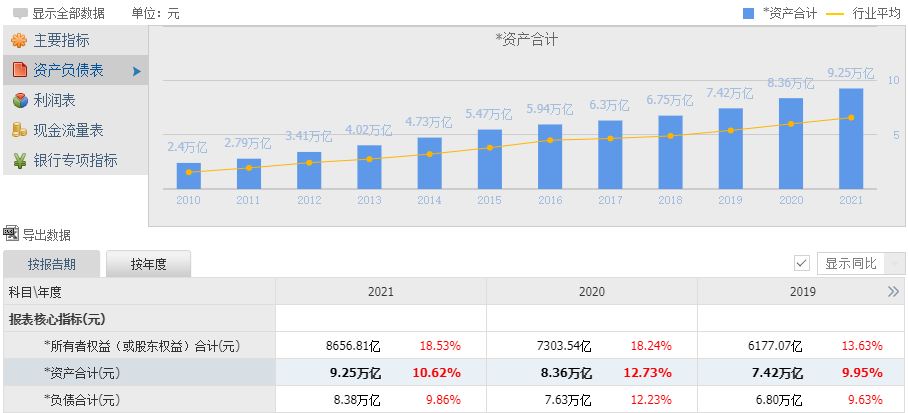

1、马蔚华时期资产规模增速总体更快。马蔚华1999年3月起任招行行长,当年末招行资产合计1566.06亿元。到卸任之前的头一个财年2012年末,资产规模为3.41万亿元,为1999年末的小22倍。

到其上任的第9个财年,2007年末,该数字为1.31万亿元,为1999年末的8倍多。

田惠宇2013年5月31日起正式担任招行行长,当年末招商资产合计4.02万亿元,比同一年增长17.85%。

截至2021年末,招行资产合计9.25万亿元。

马蔚华任行长期间,资产规模年增长动辄百分之二三十,少的年份也有10%多,甚至2007年增幅超40%。

田惠宇这9年基本没有超过20%增幅的,甚至有的年份低于10%。

当然,这和我国宏观经济和金融业总体阶段有关系,不能苛求。

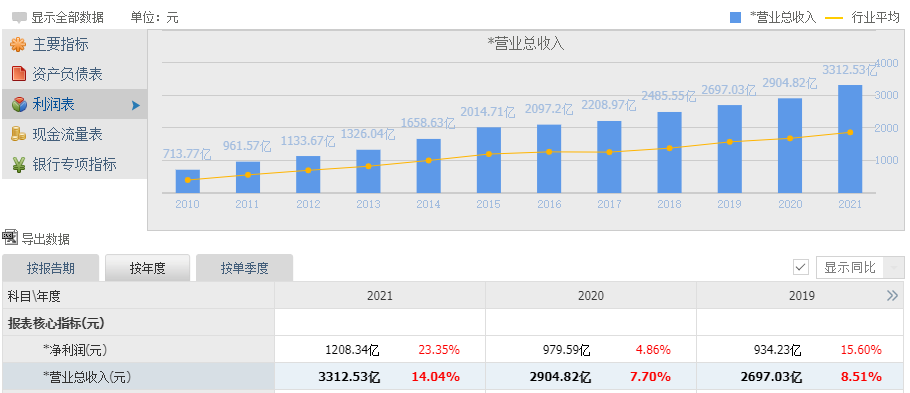

2、马蔚华时代营收增速总体较快,但也出现过几次负增长。马蔚华上任第一年,1999年招行录得72.64亿元营收。到其卸任前头一个财年2012年,营收为1133.67亿元,为1999年的15倍多。

到其上任的第9个财年,2007年,该数字为409.58亿元,为1999年的5倍多。

田惠宇第一年2013年,招行实现营收1326.04亿元,增长16.97%。

其最后一个完整财年,2021年招行营收为3312.53亿元。

从绝对或平均增幅角度,田惠宇时代不如马蔚华时代,1999-2012财年,招行动辄大几十个点的营收增长。但是杠杆游戏注意到,马蔚华治理期间,招行因为各种原因,营收出现过几次负增长。

比如2001年招行营收增长-1.02%、2005年-3.71%、2009年-6.98%。

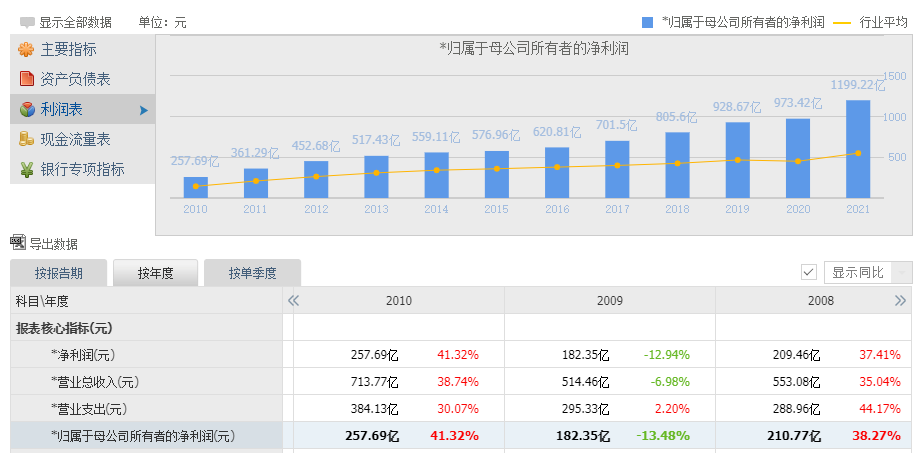

3、马蔚华时代归属净利润平均增速较快,个别年份负增长,田惠宇时期还算稳步增长。马蔚华上任第一年,1999年,招行归属净利润为4.82亿元。其离任前的最后一个完整财年,2012年录得452.68亿元归属净利润,是1999年的90多倍。

到其第9个财年,2007年,招行归属净利润为152.43亿元,当年的增速达124.36%。

田惠宇招行的第一年2013年,录得归属净利润517.43亿元,增长14.30%。

其最后一个完整财年,杠杆游戏注意到,2021年招行的归属净利润为1199.22亿元,增长23.20%。

比较而言,马蔚华时期,归属净利润平均增速是要快一些,不过其个别年份,如上图2009年也出现过归属净利润下滑的情况。

当然,当年有特殊性。

而田惠宇这9年,部分年份招行的归属净利润增速甚至不到2位数,但基本还是处于稳健增长。

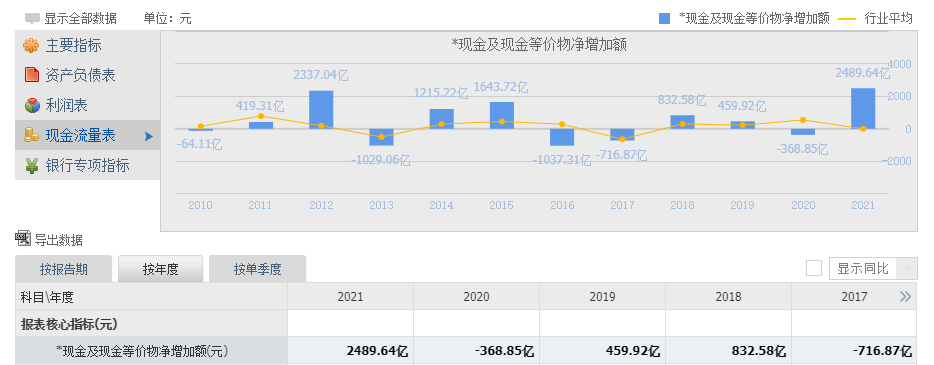

4、马蔚华、田惠宇,都出现过数次现金及现金等价物净增加额为负的年份,后者为负的金额更大。杠杆游戏找到最早的数据是2000年,当时为马蔚华上任招行行长第二年,该数据为-95.11亿元。其离任前最后一个完整财年,2012年,招行的现金及现金等价物净增加额2337.04亿元。

期间,2004(-13.14亿元)、2009(-30.40亿元)、2010(-64.11亿元)等年份,都出现过负增长。

田惠宇的9年情况类似,2013(-1029.06亿元)、2016(-1037.31亿元)、2017(-716.87亿元)、2020(-368.85亿元),似乎现金及现金等价物净增加额为负的金额更大。

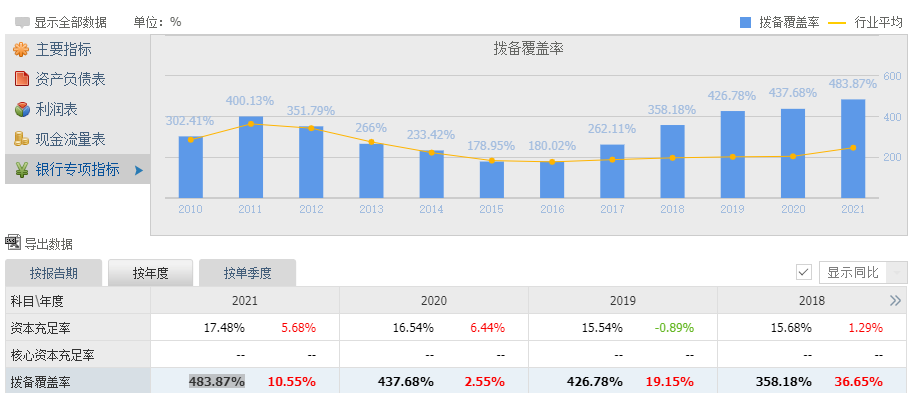

5、招行对风险长期有自己的独到见解,马蔚华、田惠宇时期招行的拨备覆盖率,和行业趋势总体吻合。拨备覆盖率过低可能削弱风险抵御能力,过高则影响银行流动性和盈利水平。近期监管要求银行有序降低拨备率,到底多少合适?

根据原银监会在2018年3月印发《关于调整商业银行贷款损失准备监管要求的通知》,将拨备覆盖率的监管要求由150%调整到120%-150%。

2020年疫情期间,银保监会又下发《关于阶段性调整中小商业银行贷款损失准备监管要求的通知》,对中小商业银行贷款损失准备监管要求进行阶段性调整,相关银行拨备覆盖率监管要求由120%-150%调整为100%-130%。

根据公开数据,杠杆游戏最早回溯到招行的2000年数据。2000年,招行的拨备覆盖率为40.81%,然后2001-2012年依次为:46.81%、41.01%、55.27%、101.36%、111.04%、135.61%、180.39%、223.29%、246.66%、302.41%、400.13%、351.79%。

总的来说,马蔚华做行长期间,招行的拨备覆盖是逐步提高,这和行业趋势吻合。

而田惠宇治下的招行2013-2021财年,该数据依次为:266.00%、233.42%、178.95%、180.02%、262.11%、358.18%、426.78%、437.68%、483.87%。

田惠宇时期,招行的拨备覆盖先降低后升,和行业趋势总体也吻合。

较早的历史年份没办法考证,总体而言,招行的拨备覆盖率多数时候比行业平均要高,这可能反映出招行对风险的态度。

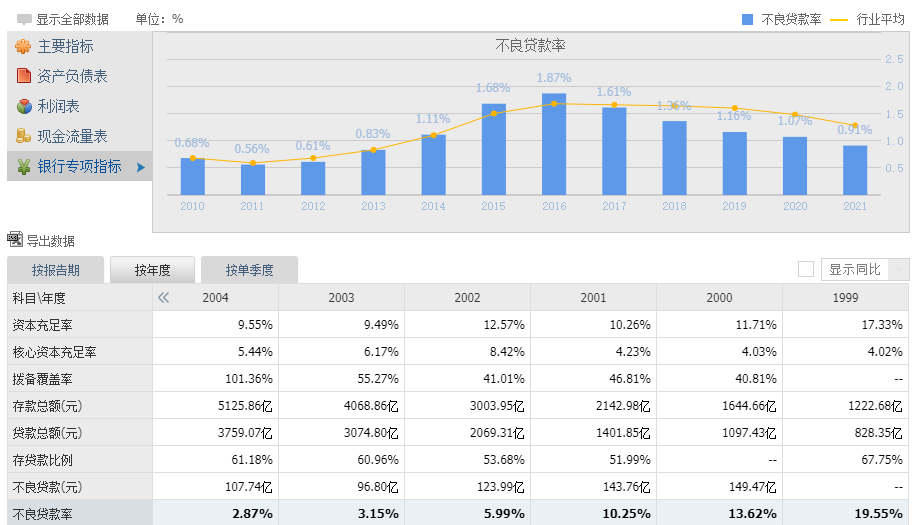

6、马蔚华时代不良贷款率逐步走低,成为行业翘楚;田惠宇时期先升后降,总体也不错。1999年,马蔚华执掌招行的第一年,招行的不良贷款率高达19.55%。

接着2000-2012年,招行的不良贷款率依次为:13.62%、10.25%、5.99%、3.15%、2.87%、2.58%、2.12%、1.54%、1.11%、0.82%、0.68%、0.56%、0.61%。

注意一个时间节点,杠杆游戏提示一下,招行2002年上市,一下子不良率就大幅降低。

从此维持了总体走低的趋势,属于行业高手。

而在此之前的年份,招行的不良贷款率较高,和全行业,当时的经济背景其实也是一致的。

田惠宇的2013-2021年,招行的不良贷款率依次为:0.83%、1.11%、1.68%、1.87%、1.61%、1.36%、1.16%、1.07%、0.91%。

先升高后逐步降低。

我们可以思考,这和经济、行业趋势有关,和企业治理有关,大概也有任职周期有关。

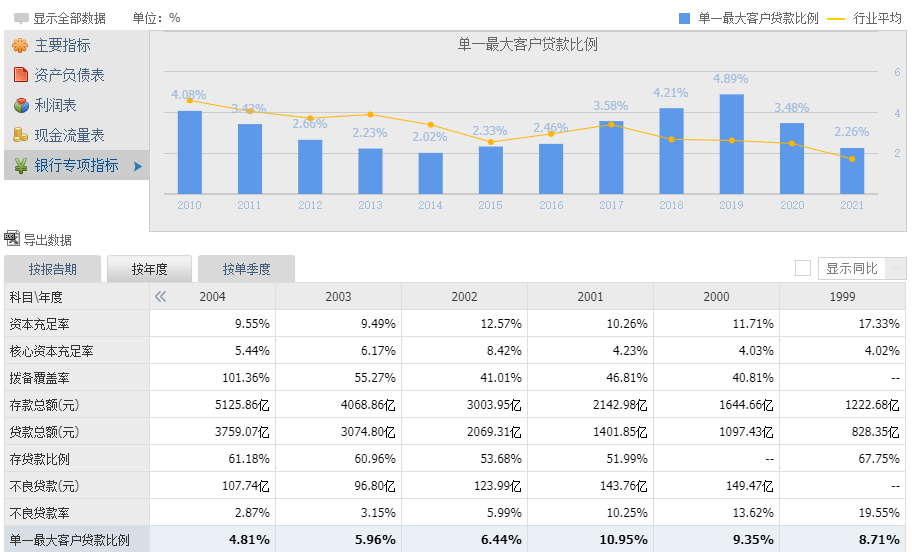

7、马蔚华、田惠宇期间招行单一最大客户贷款比例,都有降有升,后期又都降,2017年后该数字高于行业平均。马蔚华上任招行行长第一年,1999年,招行单一最大客户贷款比例高达8.71%。

接着2000年、2001更是走高到9.35%、10.95%。

2002-2012期间,分别为:6.44%、5.96%、4.81%、7.82%、5.57%、6.13%、5.31%、5.70%、4.08%、3.43%、2.66%。

有意思,杠杆游戏发现2002年招行上市后,单一最大客户贷款比例逐步降低,但此后部分年份又有提高,或者处于高位,到了马蔚华后期,比例降下来。

田惠宇主持招行的2013-2021财年,该数字分别为:2.23%、2.02%、2.33%、2.46%、3.58%、4.21%、4.89%、3.48%、2.26%。

从趋势看,这9年有降低,也有提高,然后再下降。

值得一说,以前很多年份,招行的单一最大客户贷款比例比行业低,如上图。而2017年后,基本都是高于行业平均的。

有点意思。

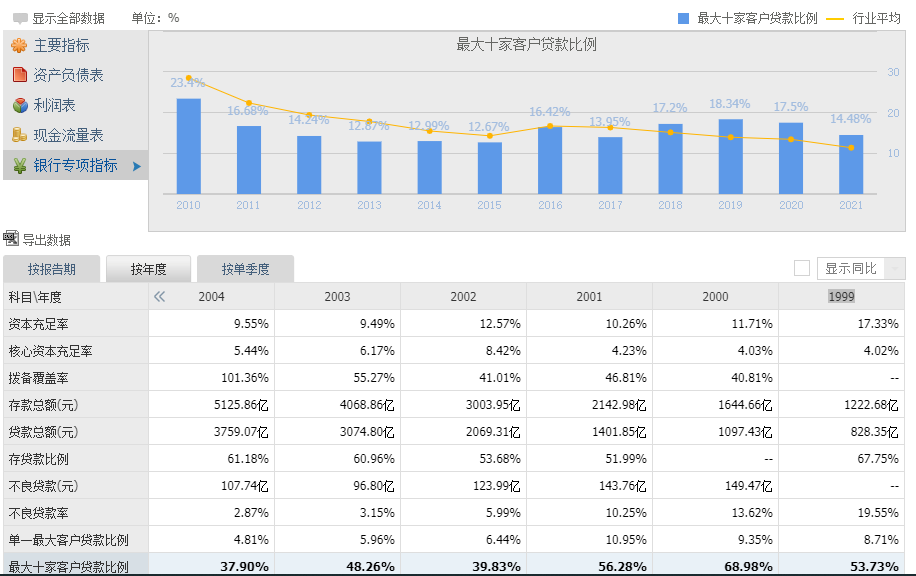

8、马蔚华时期最大十家客户贷款比例总体逐步降低,田惠宇时期绝对数字不高但近年高于行业平均。马蔚华执掌招行的1999-2012财年,该行最大十家客户贷款比例依次为:53.73%、68.98%、56.28%、39.83%、48.26%、37.90%、42.56%、36.53%、32.42%、32.14%、28.82%、23.40%、16.68%、14.24%。

总体而言,该数字在2008年之前都高于30%,甚至动辄百分之六七十。后来逐步降低,期间也略有波折。

田惠宇主持招行的2013-2021财年,该数字依次为:12.87%、12.99%、12.67%、16.42%、13.95%、17.20%、18.34%、17.50%、14.48% 。

非常有趣的是,杠杆游戏发现,近些年总体占比,确实比以前低了很多,但是近几年却又都高于行业平均。

这是一个值得思考的问题。

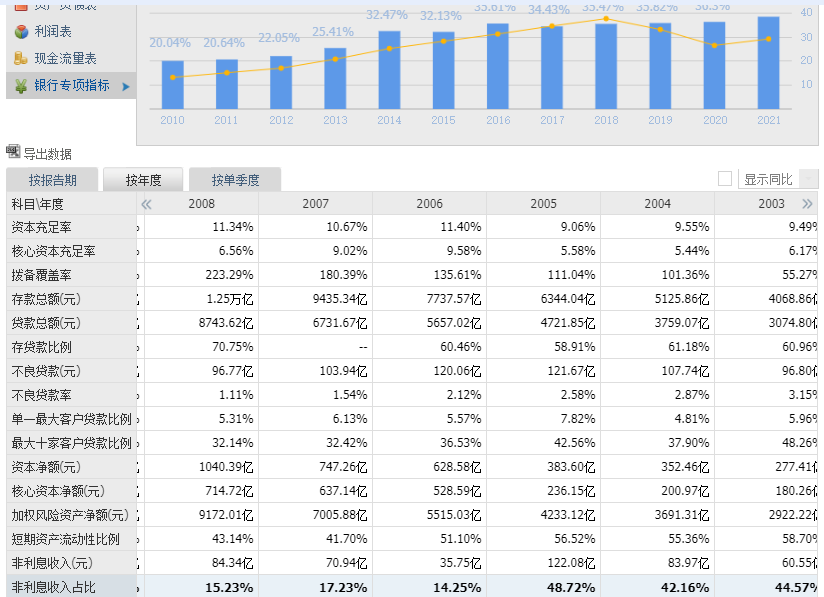

9、马蔚华、田惠宇执掌期间,招行非利息收入占比都发生了有趣变化。杠杆游戏看到招行这一数字最早的年份是2003年,为44.57%。

接着2004-2012年,都是马蔚华执掌招行的时间,招行非利息收入占比依次为:42.16%、48.72%、14.25%、17.23%、15.23%、21.54%、20.04%、20.64%、22.05%。

最开始的年份,招行的非利息收入占比挺高的。慢慢的数字发生变化,可以显见历史阶段的变化,以及马蔚华的经营思路。

田惠宇主持招行的2013-2021财年,该数字依次为:25.41%、32.47%、32.13%、35.61%、34.43%、35.47%、35.82%、36.30%、38.44% 。

总体趋势是占比提高,这和宏观经济、行业背景,以及招行的理念应该都有关系。

好了,今天杠杆游戏就到这里,其实还有很多有趣的指标,杠杆游戏就不一一举例。背后我们其实可以发现两位行长很多有趣的偏好、治理思路、经营策略。

而偏好背后的故事,可能更值得展开,杠杆游戏没这本事。未来我们会知道答案。

本文所有财务图表出自同花顺,如有不准还请招行海涵,请读者指正批评,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}